帝国データバンクは12月8日、「全国企業倒産集計 2020年11月報 」を発表した。

倒産件数は563件、11月としては2000年以降最少。負債総額は952億1200万円、4カ月連続の前年同月比減少する結果となった。

<主要ポイント>

・倒産件数は563件(前年同月比22.2%減)と、11月としては2000年以降最少

・負債総額は952億1200万円(前年同月比27.2%減)と、4カ月連続の前年同月比減少。負債総額についても11月としては2000年以降最小

・負債額最大の倒産はエアアジア・ジャパン(株)(愛知県、破産)の負債約217億円

・業種別にみると、全業種で前年同月を下回った。なかでも建設業(92件、前年同月比31.3%減)、卸売業(70件、同29.3%減)、小売業(134件、同15.7%減)などで減少が目立つ。一方、飲食店(63件)は、前年同月から8.6%増と、依然として増加傾向が続く

・主因別にみると、「不況型倒産」の合計は429件(前年同月比24.6%減)と、構成比は76.2%(同2.4ポイント減)を占める

・負債規模別にみると、負債5000万円未満の倒産は364件(前年同月比17.6%減)、構成比は64.7%を占める

・地域別にみると、全地域で前年同月を下回り、このうち8地域で2ケタ減となった。なかでも関東(185件、前年同月比26.9%減)は、1都6県全てで減少。北海道(9件、同35.7%減)は2001年2月、2020年5月に並ぶ2000年以降で最少の件数となった

・人手不足倒産は7件(前年同月比50.0%減)発生、3カ月連続の前年同月比減少

・後継者難倒産は34件(前年同月比29.2%減)発生、2カ月連続の前年同月比減少

・返済猶予後倒産は28件(前年同月比20.0%減)発生、3カ月連続の前年同月比減少

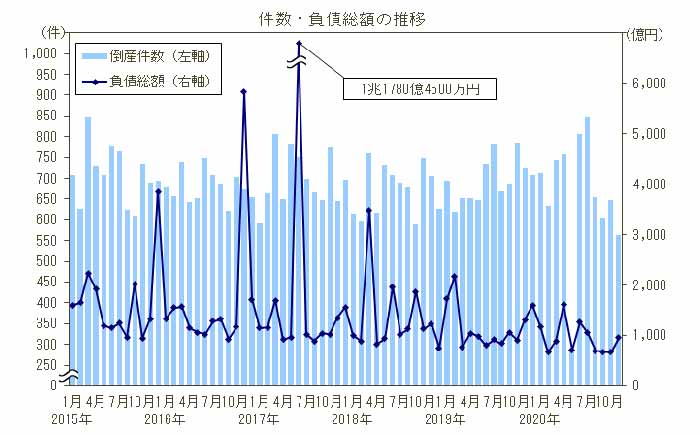

■件数・負債総額

件数、負債総額ともに11月としては過去最低

倒産件数は563件(前年同月比22.2%減)と、4カ月連続で前年同月を下回った。

負債総額は952億1200万円(同27.2%減)と、同じく4カ月連続の前年同月比減少。件数、負債総額ともに11月としては2000年以降最低となった。

■業種別

全業種で前年同月比減少

業種別にみると、全業種で前年同月を下回った。建設業(92件、前年同月比31.3%減)は、設備工事(26件)は増加も、職別工事(38件)、総合工事(28件)が前年同月比2ケタ減となった。卸売業(70件、同29.3%減)は、衣料品卸売(13件)などで減少し、5カ月連続の減少となった。

また、小売業(134件、同15.7%減)も、5カ月連続の減少。引き続き減少傾向の続く飲食料品小売(20件)では5カ月連続の2ケタ減となった。一方、飲食店(63件)は、前年同月から8.6%増。11月としては2011年と並び最多となるなど、依然として増加傾向が続く。

■主因別

「不況型倒産」は429件、構成比76.2%

主因別にみると、「不況型倒産」の合計は429件(前年同月比24.6%減)と、4カ月連続で前年同月を下回った。構成比は76.2%(同2.4ポイント減)を占めた。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を「不況型倒産」として集計

■規模別

負債5000万円未満の構成比64.7%

負債規模別にみると、負債5000万円未満の倒産は364件(前年同月比17.6%減)、構成比は64.7%を占めた。負債5000万円未満の倒産では、サービス業(109件)が構成比29.9%を占め最多、小売業(97件)が同26.6%(同1.0ポイント増)で続く。

資本金規模別では、資本金1000万円未満(個人事業主含む)の倒産が387件(前年同月比20.4%減)、構成比は68.7%を占めた。

■地域別

全地域で前年同月比減少

地域別にみると、全地域で前年同月を下回り、このうち8地域で2ケタ減となった。なかでも関東(185件、前年同月比26.9%減)は、1都6県全てで減少。業種別では6業種で減少となり、なかでも職別工事(13件)などの建設業や、飲食料品卸売(3件)など卸売業が減少した。

北海道(9件、同35.7%減)は建設業、サービス業、不動産業で減少し、2001年2月、2020年5月に並ぶ2000年以降で最少の件数となった。

■態様別

「破産」は499件、構成比88.6%

態様別にみると、破産は499件(構成比88.6%)、特別清算は42件(同7.5%)となった。

民事再生法は22件で、うち18件を個人事業主が占めた。

■特殊要因倒産

・人手不足倒産:7件(前年同月比50.0%減)発生、3カ月連続の前年同月比減少

・後継者難倒産:34件(前年同月比29.2%減)発生、2カ月連続の前年同月比減少

・返済猶予後倒産:28件(前年同月比20.0%減)発生、3カ月連続の前年同月比減少

※特殊要因倒産では、主因・従因を問わず、特徴的な要因による倒産を集計

■景気動向指数(景気DI)

景気DIは35.4、やや鈍化するも緩やかに持ち直し

11月の国内景気は、株価が29年半ぶりの高値を更新したほか、各種施策による人の移動が活発化したことなどで観光関連を中心に持ち直しの動きが継続した。また、企業の設備稼働率や生産・出荷量が上向いてきたことなどもプラス要因となった。さらに、自宅内消費やIT投資などは引き続き活発だった。しかし、新型コロナウイルスの感染者数が再び拡大してきたなかで、一部地域で各種施策の一時停止や自粛要請が出されるなど、景況感は下旬にかけて徐々に鈍化した。

一時停滞するも緩やかな上向き

今後1年程度の国内景気は、新型コロナウイルスの感染拡大防止と経済活動再開のバランスが左右することになろう。年明け以降は足元の感染再拡大への対応による自粛要請の強化で、経済活動が抑制される可能性がある。また、冬季賞与の減額や雇用環境の悪化などで消費者の節約志向が高まることも懸念材料である。他方、新しい生活様式に対応した需要の創出が期待されるほか、5Gの本格的普及や訪日客受け入れ再開などはプラス要因となろう。また、ワクチン開発の進展も期待される。

今後の景気は、足元の感染再拡大への対応にともなう下振れリスクを抱えながらも、緩やかに上向いていくと見込まれる。

<今後の見通し>

■11月としては件数・負債ともに過去最低

2020年11月の倒産件数(563件、前年同月比22.2%減)は、4カ月連続で前年同月を下回った。11月としては初の600件割れで、2000年以降最少となった。

負債総額(952億1200万円、前年同月比27.2%減)は、4カ月連続で前年同月比減少。11月としては初めて1000億円を下回り2000年以降最小となった。負債額最大の倒産は、エアアジア・ジャパン(株)(愛知県、破産、負債217億円)。エアアジア・インベストメント・リミテッド(マレーシア)の子会社として2014年に設立され日本におけるLCC事業を手がけていたが、搭乗率が伸び悩むなかでコロナ禍が追い打ちをかけ事業継続を断念した。

■新型コロナ第3波、観光・飲食への影響が懸念

観光関連産業を支援するGo Toトラベルは、今年7月22日の開始から10月末までに少なくとも約3976万人泊の利用実績をあげた(観光庁)。国内旅行の取扱額をみるとコロナ禍の行動自粛を背景に5月時点で前年同月比3.4%に大きく低下するも、9月には同37.2%まで回復した(同庁)。

他方、入国制限などを背景に10月の訪日外客数は同98.9%減(日本政府観光局 JNTO)と低迷している。訪日外客数は2019年に過去最多を更新し、観光関連産業に恩恵を与えてきた。現在、多くのホテル・旅館はその大幅な需要後退に苦戦している。箱根芦ノ湖畔で温泉旅館「箱根宿 夕霧荘」を運営していた古谷興業(株)(神奈川県、破産)は、料金設定を抑え訪日外客を含む旅行者を顧客としてきたが、コロナ禍で地元箱根地区の観光客が減少し業績不振に陥っていた。

インバウンド(訪日外客)のほかイベントや会議需要の後退を背景として、ホテルなど宿泊業の11月まで(2020年1~11月)の倒産件数は120件と、前年同期(68件)の約1.8倍を記録した。年間倒産件数はリーマン・ショックが発生した2008年(130件)や震災があった2011年(131件)の件数を超え、過去最多となる可能性も否定できない。

また、旅行業の倒産は11月までに24件発生し、すでに2019年の年間件数(20件)を上回った。11月以降、新型コロナ第3波の広がりを受け、これまで観光・飲食関連の需要を喚起してきたGo To キャンペーンを見直し感染拡大に歯止めをかける取り組みが強まるなか、業界は難局を迎えている。

飲食業の倒産に目をむけると、11月まで(2020年1~11月)に736件発生し、過去最多の2019年の年間件数(732件)をすでに更新した。さらに、行動自粛による年末の宴会需要の冷え込みなどが影響すると、居酒屋業態を中心に件数が上積みされる可能性もある。

■課題が先送りされるなか、2020年の倒産件数は2年ぶり減少へ

2020年度第3次補正予算案では、12月末に期限を迎える「雇用調整助成金」特例措置の延長が盛り込まれるなど、資金繰り面での企業支援継続が予想される。これまでの金融機関の対応に目をむけると、コロナ対応融資が実行されるなか、銀行と信用金庫をあわせた10月の総貸出平残は前年同月から33兆円以上増加した(貸出・預金動向 速報、日本銀行)。また、信用保証協会の保証債務残高は10月時点で前年同月の約1.9倍を記録している(全国信用保証協会連合会)。

各種融資や給付金など国をあげた応急の資金繰り支援策が奏功し、2020年の倒産件数は2年ぶりに減少し、過去最低水準の8000件程度となる公算が高まった。 企業業績のコロナ禍以前への回復は、まだら模様で不確実な状況となっている。追加融資の導入に難航する企業が、急激な収益低下で資金繰りに行き詰まる事例も出てくるであろう。

売り上げの揺り戻しが期待できない業種はビジネスモデルの早急な変革が必要なうえ、収益性向上にむけた競争圧力の強まりも予想される。これらに対応できず市場退出を余儀なくされる企業の増加により、倒産件数は年度末にむけて上昇局面に転じる可能性が高い。