米金融調査・情報調査のS&Pグローバルモビリティ

米金融調査・情報調査のS&Pグローバルモビリティ![]() は7月13日(米中西部時間/ミシガン州サウスフィールド)、新型コロナウイルス感染症(COVID-19)が自動車産業へ与えた影響(半導体チップの入手可能性について)で2023年半ばの最悪の状態から離脱。一部の例外を除き、半導体チップの供給不足問題は雲散霧消した事を示した。

は7月13日(米中西部時間/ミシガン州サウスフィールド)、新型コロナウイルス感染症(COVID-19)が自動車産業へ与えた影響(半導体チップの入手可能性について)で2023年半ばの最悪の状態から離脱。一部の例外を除き、半導体チップの供給不足問題は雲散霧消した事を示した。

それによると半導体チップの供給不足により、かつて2021年・単年間の世界のライトビークル(乗用車と車両総重量6t未満の小型商用車)の生産数のうち950万台以上が失われ、2021年の第3四半期単独でも推定で350万台の量的損失が発生。翌2022年には300万台が影響を受けた。

しかし年が明けた2023年上半期には、半導体不足に起因する損失は、世界規模で約52万4,000台に減少。現在でも半導体の供給について一部の制約が残るものの、半導体の入手可能性が次第に見通せる状況になったことにより、世界の自動車メーカーは、生産スケジュールの効果的な調整が行えるようになって来ているという。

2020年から2022年に失われた生産や販売を「補う」チャンスは殆どない

つまり自動車メーカー各社やサプライヤー企業が、現在の環境に適応出来始めた事で2023年の生産は改善。在庫の増加に伴い2023年の売上高は改善するとした。

とはいえS&Pグローバルモビリティの分析によると、パンデミック前の世界自動車生産年1億台に向けた勢いは10年程度後退したとしている。

その理由は、半導体の生産と販売が確実に改善しており、半導体の供給が自動車生産の混乱の原因となることが縮小する一方で、2020年から2022年に掛けて失われた生産や販売を「補う」チャンスは殆どないからだ。

2019年初頭の新型コロナウイルス感染症のパンデミック時期並びに、その後、世界的規模で、様々な産業を超えて操業停止が発表される前の予測に於いては、早ければ2022年には、世界のライトビークルの販売台数と生産台数が年間1億台を超えると予想されていた。

今となっては、このマイルストーン達成は2030年以降になると予想されており、それを踏まえると、自動車業界の成長軌道がパンデミック前の予想と比較して約10年狂った事が示されている。

それでも社会の要請により、半導体の使用範囲は今後も拡大する

S&Pグローバルモビリティでライトビークルの生産領域を担当するマーク・フルソープ氏(エグゼクティブディレクター)は、「パンデミック前から、半導体のサプライチェーンには、特定の課題を抱えていましたが、それらの大半は一時的なもので、単一の部品タイプまたは個々のサプライヤーに対して影響を与えた時期もありました。

それでも半導体のサプライチェーンでは、常に顧客サービスを担うチームと、生産準備に取り組むチームが舞台裏で働き続けていたので、サービス自体が中断される事は殆どありませんでした。

対してパンデミックが到来した期間に於いて最も特徴的だったのは、事実上全てのサプライヤーで大規模な品不足が発生し、マイクロコントローラーユニットなど複数種類のコンポーネントに影響を及ぼした事です。

それが現在、自動車産業界全域で供給制約に適応出来ており、重大な混乱に見舞われる可能性は遙かに低い状況にあります。

つまり自動車メーカーや個々の工場は、それぞれの立場に於ける混乱時期を脱して、今は制約が残っている事は分かっているものの、その原因が特定する事自体が不可能という段階からは確実に移行。今の半導体供給レベルで、四半期あたり世界のライトビークル生産2,200万台をサポート出来る段階に達していると推定しています。

しかし益々複雑化するインフォテインメント要求、高度な安全性、自動運転システムへの社会の要請により、半導体の使用範囲は今後も拡大するでしょう」と話す。

今後の半導体需要は、より多くの、より強力なチップが必要になる

更にS&Pグローバルモビリティでサプライヤー並びにコンポーネントチームを総括するフィル・アムスルッド上級主席アナリストは、「車両に搭載される半導体の価値は、かつて2020年頃には1台あたり平均500米ドル水準でしたが、来たる2028年迄に1台あたり1,400米ドルに達すると予測しています。

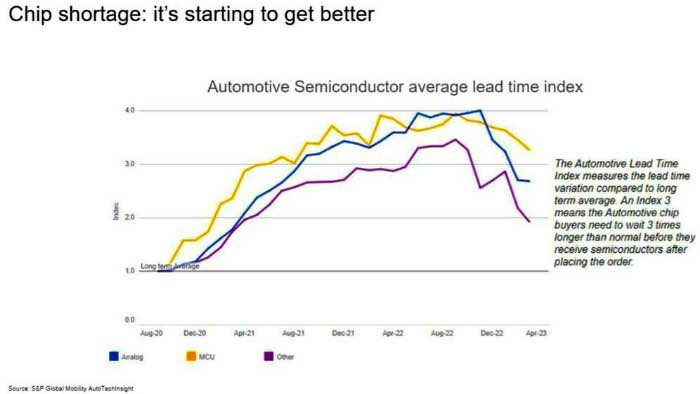

そもそもパンデミック以前、サプライチェーンに於いて注文からチップの出荷までのリードタイムは3~4カ月でした。それが2021年と2022年のパンデミック時期には、待ち時間が1年以上に膨らみました。

加えて携帯電話やPCなど他業界では需要冷却が見られる一方で、 自動車用半導体の需要は増加し続け、一部のチップメーカーはそのニーズに対応するために生産能力を転換する動きも見せています。

ただ、そうは言っても自動車で求められる半導体チップの種類は、技術的に様々なレベルがあるため、それがサプライチェーン自体を複雑にしています」と説明した。

つまり既に半導体危機自体は、ほぼ解決したのだが、チップの供給状況には依然としてある程度の不確実性が残っている。それは、幾つかのチップで依然として需要が供給を上回っているからだ。

例えば車載電子機器の統合により、 電子制御ユニット (ECU) がドメイン コントローラーや中央コンピューターに置き換えられ、自動車用半導体需要の促進が進んでいる。

これは半導体チップの必要性を減らすものではなく、むしろより多くの、より強力なチップが必要になる事を意味する。その結果、サプライチェーンへの圧力は続き、それが更なる混乱のリスクを誘う事になる。

2023年半ば、半導体の供給が自動車生産を制限しなくなる転換点を迎える

また7月初旬に中国本土が、一部の主要な半導体材料の輸出を制限する決定を下した事から分かるように、地政学的な貿易リスクも同様に残っている。米国と中国本土の間の貿易摩擦は依然として高く、半導体の供給は、今後の双方の動きによって依然として影響を受ける可能性がある。

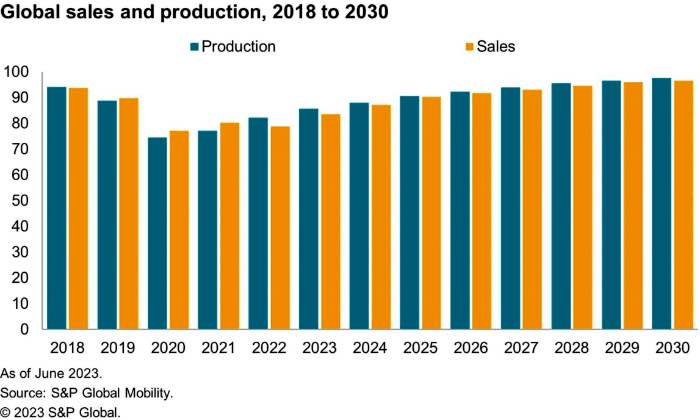

いずれにしてもここで改めて過去を振り返ると、2018年に於けるライトビークルの世界販売台数は9,380万台に達した。

翌2019年は、幾つかの要因により販売台数が減少し、その後新型コロナウイルス感染症とそれに伴う影響により、2020年の販売台数は前年比14%減少した。更に2021年は消費者の需要や購買意欲の欠如ではなく、生産上の制約によって抑制され、2022年にはそれらの制約が更なる落ち込みを引き起こした。

そして迎えた2023年6月、今年の世界販売台数は8,360万台に達すると見込まれているものの、この数値が9,300万台になるのは2027年になると予想されており、2030年以降には販売台数が1億台を超える可能性も見えてくる。

そうしたなかで2023年半ば、半導体の供給が自動車生産を制限しなくなる転換点を迎える。この際も当該サプライチェーンには、幾つかの脅威が存在する可能性は残されているが、おそらくそれらは体系的というよりも一時的なものであるとS&Pグローバルモビリティは結論付けている。

学んだのは、自動車産業全体にとって真の危機を脱した訳ではないこと

そうしたなかでも良いニュースがあり、それは半導体チップ統合の動きにある。より高度なプロセスノードで処理される、より高度なシステム オン チップ (SoC) とディスクリートメモリの使用が可能になる事が見え始めているからだ。

一方で悪いニュースは、一部のアナログ、ディスクリート、及びパワーコンポーネントが常に成熟したプロセスノード上に配置されるため、これまでより設備投資が大幅に少なくなる可能性がある事だ。

加えて米国主導の半導体技術禁輸措置の有効性と、それに対する対応はまだ決定されていない。併せて車載用以外の半導体市場の成長の回復は未知数だ。

対して自動車産業側からの観点から見ると、パンデミックによる半導体チップの不足から学んだ教訓は、車両のアーキテクチャに何らかの影響を与える可能性がある。

実際、自動車メーカー各社は過去2年間の生産量減少により半導体チップの入手危機を経験した影響で、生産能力自体の低下に直面。それにより各社は需要と在庫の管理方法を再考した。その結果、最終製品により高い価格を設定し、インセンティブへの依存を大幅に減らし、利益率の高い製品体制へシフトしていく可能性もある。

2023年を迎えた自動車産業界は、新型コロナウイルスに於ける半導体チップ不足の危機を、ようやく乗り越えたのかもしれないが、それは自動車産業全体にとって真の危機を脱したという意味ではないと最後に結んでいる。