帝国データバンクは12月3日、「TDB景気動向調査 -2020年11月調査結果-」を発表した。

■調査結果のポイント

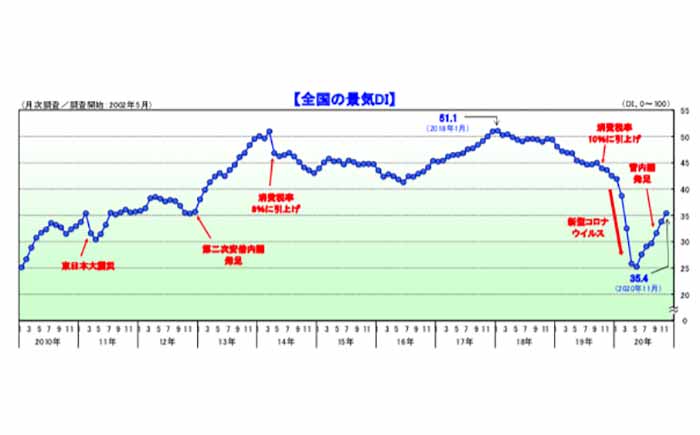

・2020年11月の景気DIは6カ月連続で前月比プラス(1.6ポイント)の35.4

国内景気は、下旬にかけてやや鈍化したものの、緩やかな持ち直しが継続した。今後の景気は、足元の感染再拡大への対応にともなう下振れリスクを抱えながらも、緩やかに上向いていくと見込まれる。

・10業界中、9業界でプラス、『金融』の1業界がマイナス

10業界中、『サービス』『卸売』『製造』など9業界でプラス、『金融』の1業界がマイナスとなった。各種施策の効果もあり、観光関連の業種を中心に持ち直しの動きがみられた。

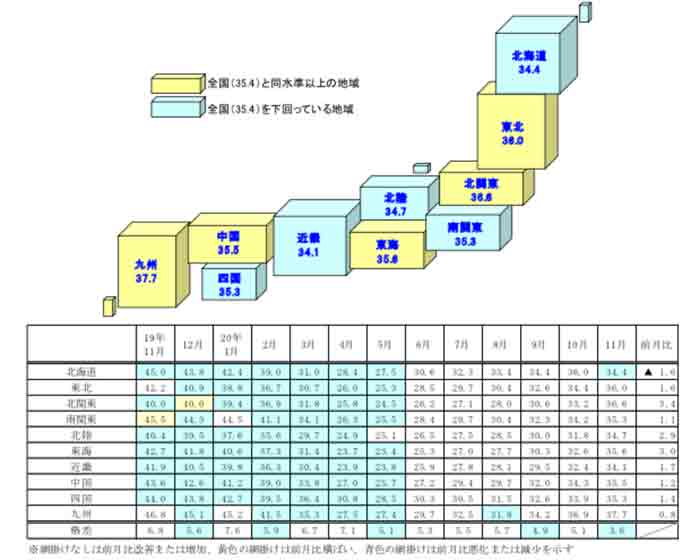

・10地域中9地域はプラスとなるも、『北海道』は悪化

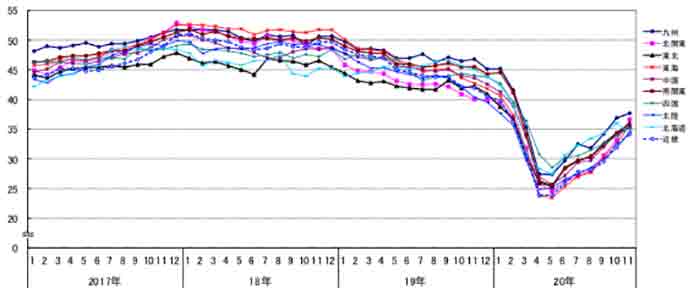

『北陸』『東海』など10地域中9地域がプラス、『北海道』が悪化となった。域内主要産業の生産・出荷量が上向くなか、IT投資の活発化がみられた。一方、新型 コロナウイルスの感染再拡大の影響が『北海道』などでマイナス要因となった。「大企業」「中小企業」「小規模企業」がいずれも6カ月連続でプラスとなった。

■2020年11月の動向:持ち直し

2020年11月の景気DIは6カ月連続で前月比プラス(1.6ポイント)の35.4となった。11月の国内景気は、株価が29年半ぶりの高値を更新したほか、各種施策による人の移動が活発化したことなどで観光関連を中心に持ち直しの動きが継続した。また、企業の設備稼働率や生産・出荷量が上向いてきたことなどもプラス要因となった。さらに、自宅内消費やIT投資などは引き続き活発だった。しかし、新型コロナウイルスの感染者数が再 び拡大してきたなかで、一部地域で各種施策の一時停止や自粛要請が出されるなど、景況感は下旬にかけて徐々に鈍化した。

国内景気は、下旬にかけてやや鈍化したものの、緩やかな持ち直しが継続した。

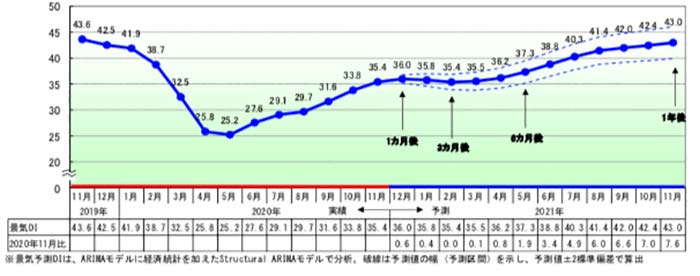

■今後の見通し:一時停滞するも緩やかな上向き

今後1年程度の国内景気は、新型コロナウイルスの感染拡大防止と経済活動再開のバランスが左右することになろう。年明け以降は足元の感染再拡大への対応による自粛要請の 強化で、経済活動が抑制される可能性がある。また、冬季賞与の減額や雇用環境の悪化などで消費者の節約志向が高まることも懸念材料である。他方、新しい生活様式に対応した 需要の創出が期待されるほか、5Gの本格的普及や訪日客受け入れ再開などはプラス要因となろう。また、ワクチン開発の進展も期待される。

今後の景気は、足元の感染再拡大への対応にともなう下振れリスクを抱えながらも、緩やかに上向いていくと見込まれる。

■業界別:9業界でプラス、観光関連の業種を中心に持ち直しの動きに

・10業界中、『サービス』『卸売』『製造』など 9 業界でプラス、『金融』の1業界がマイナスとなった。各種施策の効果もあり、観光関連の業種を中心に持ち直しの動きがみられた。

・『サービス』(36.8)

前月比1.7ポイント増。7カ月連続のプラス。各種施策の効果もあり、「旅館・ホテル」(同1.6ポイント増)は、販売単価DI、設備稼働率DIが前年に近い水準まで持ち直した。前月から大幅増となった「人材派遣・紹介」(同5.1ポイント増)は、主に派遣単価などを表す販売単価DIが2カ月連続で50を超え、生産・出荷量DIも大幅にプラスとなった。また、「娯楽サービス」(同5.3ポイント増)は、ゴルフ場や遊技場の景況感が大きく回復した。他方、「広告関連」(同1.2ポイント増)は、広告代理業やディスプレイ業で持ち直しの動きが弱い。「飲食店」(同2.8ポイント増)は持ち直しつつあるものの、設備稼働率DIは依然として低く、景況感も厳しい水準での推移となった。

・『卸売』(33.0)

同1.5ポイント増。6カ月連続でプラス。「再生資源卸売」(同5.8ポイント増)は、国内外の鉄スクラップ価格の上昇がプラス材料となり、販売単価DIは2018年10月以来2年1カ月ぶりに50を上回った。「化学品卸売」(同3.8ポイント増)は、マスクやアルコールなどの衛生用品の需要が引き続き堅調で、塗料やプラスチック関連でも大幅にプラスとなった。また、がん具・娯楽用品卸売では、企業から「鬼滅の刃の効果がみられる」といった声も聞かれた。他方、「繊維・繊維製品・服飾品卸売」(同0.3ポイント減)は、関連する川上・川下産業の製造・小売を含め厳しい水準での推移が続いている。

・『製造』(33.3)

同2.3ポイント増。6カ月連続でプラス。半導体製造装置や自動車関連で輸出の回復傾向が継続し、「鉄鋼・非鉄・鉱業」(同3.9ポイント増)や「機械製造」(同2.6ポイント増)、「輸送用機械・器具製造」(同1.4ポイント増)などを中心に持ち直しの動きとなった。また、これらの業種での持ち直しの影響が、段ボール箱製造などが含まれる「パルプ・紙・紙加工品製造」(同3.0ポイント増)や、工業用のプラスチック製品製造やゴム製品製造などが含まれる「化学品製造」(同3.3ポイント増)にも波及した。『製造』 は、全12業種で3カ月連続のプラスとなった。

・『農・林・水産』(38.7)

同4.3ポイント増。2カ月連続で大幅なプラスとなった。内食需要の高まりを背景に、鶏肉・豚肉価格が高値で推移している養鶏・養豚では、景況感が前年同月を上回った。また、観光関連の各種施策の効果による地場産業の押し上げが寄与し、農業・漁業関連の景況感にも持ち直しの動きがみられる。景気DIが前年の水準近くまで戻りつつあるなか、『農・林・水産』の雇用過不足DI(正社員)は3カ月連続で60を超え、再び人手不足感が高まっている。

■規模別:全規模が 6 カ月連続でプラス、設備稼働率も徐々に向上

・「大企業」「中小企業」「小規模企業」がいずれも6カ月連続でプラスとなった。各種施策の効果が表れていたなか、すべての規模の設備稼働率も徐々に上向いてきた。

・「大企業」(37.6)

前月比1.2ポイント増。6カ月連続でプラス。自宅内消費の拡大継続やリモートワークにともない住宅ニーズが高まるなか、畜産や不動産業の景況感が大幅に上向いた。また鉄鋼業などが堅調で、生産・出荷量DIが8カ月ぶりに40台へ復帰した。

・「中小企業」(34.9)

同1.6ポイント増。6カ月連続でプラス。半導体や5G需要などの好調で設備稼働率が高まるなか、機械製造の景況感が上向いた。また、「旅館・ホテル」が10カ月ぶりに30台へ復帰するなど、『サービス』の持ち直しがみられた。

・「小規模企業」(35.2)

同1.3ポイント増。6カ月連続でプラス。各種施策により旅行代理店や貨物運送などが堅調に推移した。また建設業のプラス傾向も継続。しかし、仕入単価の上昇傾向が継続する一方で販売単価は伸び悩むなど、収益環境は厳しい状況が続いた。

■地域別:10 地域中 9 地域でプラスとなるも、感染再拡大がマイナス要因に

・『北陸』『東海』など 10 地域中 9 地域がプラス、『北海道』が悪化となった。域内主要産業 の生産・出荷量が上向くなか、IT 投資の活発化がみられた。一方、新型コロナウイルスの 感染再拡大による影響が『北海道』などでマイナス要因となった。

・『北陸』(34.7)

前月比2.9ポイント増。7カ月連続でプラス。「福井」が過去最大の改善幅を更新した。IT投資の活発化で情報サービスが好調だったほか、アウトドア用品や自動車販売などが堅調に推移した。

・『東海』(35.6)

同3.0ポイント増。6カ月連続のプラス。「三重」が過去最大の改善幅となるなど、2011年7月以来9年4カ月ぶりの増加幅となった。自動車など域内製造業の生産が上向いたほか、建設業も堅調に推移し、物流業などへ波及した。

・『北海道』(34.4)

同1.6ポイント減。6カ月ぶりに悪化。新型コロナウイルスの感染再拡大がみられるなか、一部地域で経済活動を促す各種施策の一時停止や外出自粛要請などで人の移動や来店客数などに影響が表れたこともあり、10地域で唯一の悪化となった。