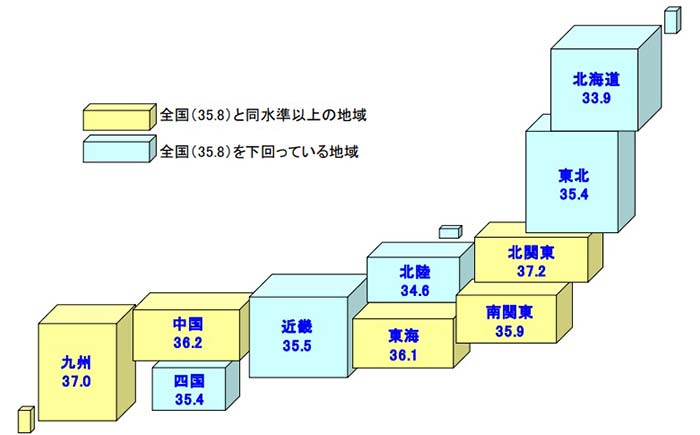

地域別DI

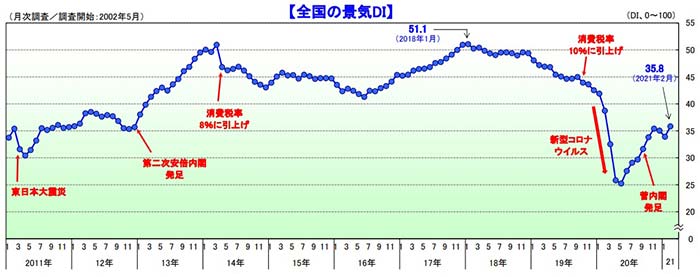

帝国データバンクは3月3日、全国象2万3,702社を対象に2021年2月の国内景気動向を調査・集計し、景気DIとして発表した。

<調査結果(要旨)>

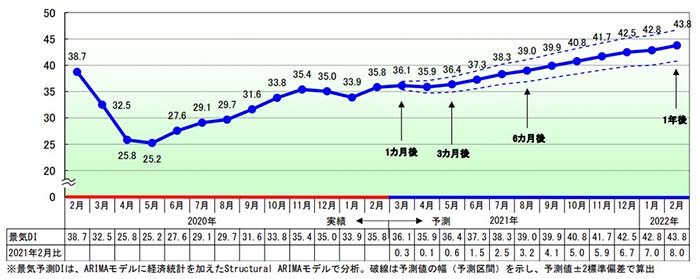

(1)2021年2月の景気DIは3カ月ぶりに前月比プラス(1.9ポイント)の35.8となった。国内景気は、業種間で温度差が表れるも、生産拡大などで3カ月ぶりにプラスに転じた。今後の景気は、感染状況にともなう下振れリスクを抱えながらも、春以降、緩やかに上向いていくと見込まれる。

(2)全10業界で前月からプラス。半導体関連や電子部品など『製造』を中心に持ち直しの動きとなった。一方、「旅館・ホテル」や「飲食店」といった個人向けサービスでは低水準での推移が続き、業界・業種によって景況感に温度差がみられる。

(3)『北関東』『東海』『近畿』など全10地域が4カ月ぶりにそろって上向いた。一部地域で緊急事態宣言が発出されていたものの、感染者数の減少傾向や自宅内消費の拡大、域内の主要産業の持ち直しなどがプラス要因となった。都道府県別では42都道府県が上向いた。規模別では「大企業」「中小企業」「小規模企業」がいずれも3カ月ぶりにプラスとなった。

■2021年2月の動向 : 悪化傾向に歯止め

2021年2月の景気DIは3カ月ぶりに前月比プラス(1.9ポイント)の35.8となった。

2月の国内景気は、緊急事態宣言が10都府県で延長されたなか、日経平均株価が30年半ぶりに3万円台へ上昇したほか、輸出用の機械関連や半導体、電子部品などの生産拡大もあり、押し上げられた。また、年度末需要に向けた動きが徐々に表れてきたこともプラス要因となった。さらに自宅内消費関連は上向き傾向が続いた。他方、外出自粛や営業時間の短縮など新型コロナウイルスの影響による経済活動の抑制がマイナス要因となった。個人消費関連は低水準で推移するなど、業種により景況感に温度差が表れている。

国内景気は、業種間で温度差が表れるも、生産拡大などで3カ月ぶりにプラスに転じた。

■今後の見通し : 春以降に緩やかな上向き

今後1年程度の国内景気は、新型コロナウイルスの感染状況次第ながら、ワクチン接種の開始による経済活動の正常化に向けた動きなどにより、緩やかな上向き傾向が続くとみられる。また、テレワークの拡大による住宅ニーズの高まりや自宅内消費など新しい生活様式に対応した需要の拡大はプラス要因になると見込まれる。レジャー関連や訪日外国人旅行者数の増加、東京五輪の開催などが期待される。他方、感染状況により消費マインドの後退や雇用・所得環境の悪化、活動自粛の再要請など下振れリスクも依然として大きい。今後の景気は、感染状況にともなう下振れリスクを抱えながらも、春以降、緩やかに上向いていくと見込まれる。

■業界別:製造を中心に持ち直すも、個人向けサービスは低水準での推移が継続

全10業界、51業種中41業種で前月からプラス。半導体関連や電子部品など『製造』を中心に持ち直しの動きとなった。一方、「旅館・ホテル」や「飲食店」といった個人向けサービスでは低水準での推移が続き、業界・業種によって景況感に温度差がみられる。

– 『製造』(35.6)

前月比2.2ポイント増。2カ月ぶりのプラス。景気DIは前年同月の水準を上回り、生産・出荷量DI、設備稼働率DI、設備投資意欲DIなどの指標も上昇、再び持ち直しの動きとなった。特に、半導体製造装置製造などの「機械製造」(同3.3ポイント増)や、電子部品、プリント回路製造が含まれる「電気機械製造」(同3.5ポイント増)が大きくプラスとなった。他方、半導体不足による自動車工場の減産や、福島県沖で発生した地震の影響も懸念される「輸送用機械・器具製造」(同0.2ポイント増)は、持ち直しの動きが鈍化。また、印刷業などの「出版・印刷」(同2.0ポイント増)も、依然として20台前半と前年同月を大きく下回っている。『製造』は12業種中10業種がプラスとなった。

– 『サービス』(36.5)

同2.6ポイント増。3カ月ぶりのプラスも、前年同月からの悪化幅は依然として大きい。緊急事態宣言が10都府県で延長され、「旅館・ホテル」(同1.0ポイント増)や「飲食店」(同2.5ポイント増)といった個人向けサービスでは、低水準での推移が続いた。他方、ソフト受託開発などの「情報サービス」(同2.3ポイント増)、経営コンサルタントなどの「専門サービス」(同4.1ポイント増)は40を上回る水準となり、『サービス』の15業種間においても景況感に温度差がみられる。

– 『建設』(40.6)

同1.2ポイント増。3カ月ぶりのプラスとなり、再び40台に回復した。5G関連やテレワーク向けのネットワーク設備関連が堅調な電気通信工事や、プラント設備や運搬機器設置などの機械器具設置工事がプラスに寄与した。他方、オフィスや商業施設向けの鉄骨工事や内装工事などでは、持ち直しの動きに弱さがみられる。『建設』の建材価格などを表す仕入単価DI(56.0、同0.7ポイント増)は3カ月連続で上昇、また、受注単価などを表す販売単価DI(47.2、同0.1ポイント増)は50を下回る水準が継続。職人の人手不足が続くなか、コストの増加や受注競争の激化による収益の圧迫が懸念される。

– 『卸売』(33.3)

同1.7ポイント増。3カ月ぶりのプラス。自宅内消費の高まりもあり、書籍や文房具・事務用品などの「紙類・文具・書籍卸売」(同3.4ポイント増)が大幅にプラス。また、電気機械器具や自動車部品卸売が含まれる「機械・器具卸売」(同2.1ポイント増)も、持ち直しの動きが継続した。他方、回復が続いていた「再生資源卸売」(同3.2ポイント減)は、鉄スクラップ価格の反落を受けて悪化。アパレルなど「繊維・繊維製品・服飾品卸売」(同1.4ポイント減)も2カ月連続で悪化し、厳しい状況が続いている。