NTTデータは、英国中央銀行のイングランド銀行(BoE)と、ドイツのスタートアップ企業のReportix(レポーティクス)とともに、XBRL(注1)形式データの格納、分析に関する実証実験を完了、その概要を発表した。

同社開発のXBRL DWHソリューションの利用により、データ形式変更に伴うメンテナンスコストの約7割の削減と、自在で機動的なデータ分析が可能になると云う。

金融監督業務は、時代と共にその内容が変更され、それに伴い監督当局が金融機関から収集する情報も変化する。

これまで監督当局は、これらの変更のたびに保有する情報システムを改修、コスト負担が続いてきたと云う。

今回の実証実験では、RegTech(注2)の一環としてNTTデータが開発したXBRL DWHソリューション(NEXTERA XBRL:ネクステラ エックスビーアールエル)を利用、システム改修をせずに多様なデータの取込・分析ができることを確認した。

このソリューションは、監督当局の分析業務の利用だけでなく、どのようなXBRLデータでも個別対応なしで分析することが可能なことから、金融機関や機関投資家の投融資判断業務等、XBRLデータ活用の幅が広げられるとしている。

[背景]

現在、世界60カ国以上、100以上の金融監督当局が、金融機関から財務やリスク等の報告を受けるのにXBRL形式を活用(注3)。

特に欧州では、CRD IV(注4)、Solvency II(注5)などの規制データ量の増加に伴い、当局側での分析の効率性やコストの課題が膨らんでおり、例えばBCBS239(注6)対応コストだけでも全世界で年間15~20億ドル(注7)に達すると云う。

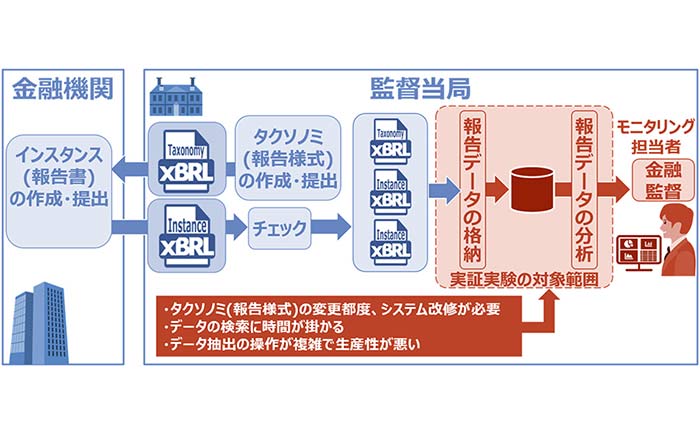

一般にXBRL形式のデータは、監督当局がタクソノミと呼ばれる報告事項(定義)を設定し、報告する金融機関や企業側がインスタンスと呼ばれる報告データを作成。

監督当局が収集する情報を変更する場合、このタクソノミも変更する必要があり、それに応じて収集するインスタンスの形式も変更される。

このため収集データは経年で比較すると項目の一貫性が無く、監督当局はデータを格納・分析する情報システムを都度改修していると云う。

BoEは、FinTechの革新技術をどのように活用できるかを探る目的で、サイバーセキュリティー、分散型元帳技術など複数のテーマを設定した「Fintech Accelerator Program」として、共同で実証実験を行う一般企業を定期的に募集している。

今回、BoEは、XBRLの課題を解決できるソリューションをテーマに設定し、NTTデータ、NTTデータUK、およびReportixは、NoSQLデータベースを活用した検索性と保守性の両立を実現したデータ統合サービスの提供実績やノウハウが評価され、2017年9月から2018年2月まで実証実験を行うこととなった。

監督当局による金融機関への監督に伴うXBRLデータの流れ

[実証実験の概要]

NTTデータは、XBRL DWHソリューション(NEXTERA XBRL)を開発し、タクソノミとインスタンスの両方を解釈し、細分化してNoSQLデータベースに格納することで、柔軟性(タクソノミの違いや変更に関わらずシステム改修せずにデータを格納)と検索性(高速でのデータ抽出)の両方を実現。

NEXTERA XBRLでは、XBRLデータの解釈・変換機能としてReportixのCellStoreを、NoSQLデータベースとしてMarkLogic社のMarkLogic Serverをそれぞれ活用している。

今回の実験では、BoEから提供された複数種類のタクソノミに基づくXBRLデータを、NEXTERA XBRLを用いてシステムの改修なしで格納し、経年でのデータ比較の可否や検索速度、操作性、他システムへの連携容易性などを評価した。

その結果、BoEはWebブラウザベースで直感的に、経年でのデータを抽出・可視化できることを確認するとともに、各種システム改修コストの67%以上の削減が見込まれることを確認したと云う。

NEXTERA XBRL導入による課題解決

[NEXTERA XBRLの特長]

・あらゆるXBRLデータをデータベースメンテナンス不要で取り込む

・XBRLデータを各ユーザーが求める形で抽出し可視化する

利用者はXBRLの専門的な知識を持たなくても独力でデータを抽出・分析できるため、仮説の立案と検証を機動的に実施できるようになり、分析の幅が大きく広がる。

そのため、BoEなど監督当局の分析業務だけでなく、金融機関や機関投資家の投融資判断業務でも利用可能。

[今後について]

NTTデータは、世界中の規制当局、金融機関、および財務情報を分析する投資家も対象に含めこのソリューションを展開し、RegTechを引き続き推進。業界を問わずMarkLogicを活用したデータ統合サービスを拡充するとしている。

注1:XBRLとは、eXtensible Business Reporting Languageの略。海外の会計不祥事以降、適切な財務情報の記述目的として開発されたデータ形式であり、監督当局・金融機関・一般企業の間で主に財務情報の報告で採用。日本では金融庁のEDINETや東京証券取引所のTDnetなどに利用され、また環境省が取り組む環境情報開示基盤整備事業でも活用されている。

注2:RegTechとは、RegulationとTechnologyをかけ合わせた造語であり、規制およびコンプライアンスの負担を解決するため新技術を使用すること。

注3出典:XBRLインターナショナル “XBRL Around the World”(September 30, 2016) https://www.xbrl.org/xbrl-around-the-world/(英語のみ)

注4:CRD IVとは、EUが2013年6月に採用し2014年1月に適用が開始した、「資本要求指令IV(The Capital Requirements Directive IV)」のこと。金融機関および投資会社の財務健全性を獲得するための資本要件パッケージ。欧州銀行監督局(European Banking Authority:EBA)によってXBRLタクソノミが定義されている。

注5:Solvency IIとは、EUにおいて2009年4月に欧州議会(European Parliament)、同年11月に欧州連合理事会(Council of the European Union)が採択し、2016年1月に施行された流動性比率規制のこと。保険会社の財務健全性を表す指標のひとつ。欧州保険・年金監督機構(European Insurance and Occupational Pensions Authority:EIOPA)によってXBRLタクソノミが定義されている。

注6:BCBS239とは、2013年1月9日にバーゼル銀行監督委員会(Basel Committee on Banking Supervision : BCBS)が公開した、「実効的なリスクデータ集計とリスク報告に関する諸原則」のこと。G-SIBs(グローバルなシステム上重要な銀行)に対して2015年12月末までに遵守することを求めたもの。国内においては、金融庁が2014年6月2日に公表した「主要行等向けの総合的な監督指針」の改正版の中で、G-SIBsの他にD-SIBs(国内のシステム上重要な銀行)に対しても、指定後3年後までにBCBS239の遵守を求めている。

注7:SunGard Details Cost and Compliance Issues of BCBS 239(24th November 2014)https://datamanagementreview.com/blog-entry/sungard-details-cost-and-compliance-issues-bcbs-239(英語のみ)