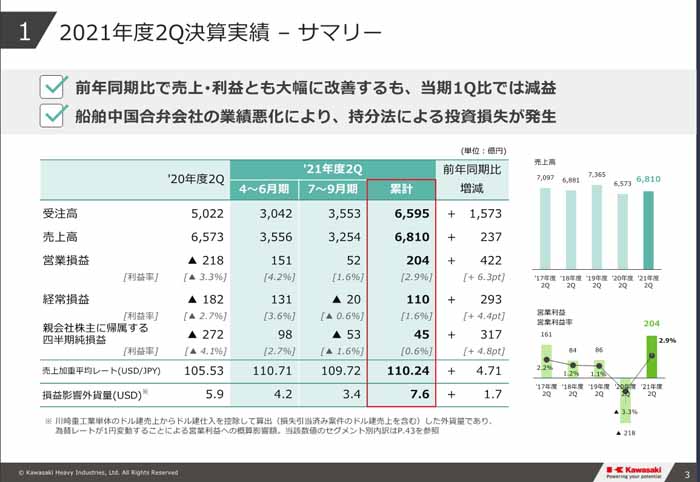

川崎重工業は11月9日、2021年度上期(4~9月)の連結決算を発表した。それによると、売上高が6810億円(前年同期比3.6%増)、営業利益が204億円(前年同期は218億円の赤字)、経常利益が110億円(同182億円の赤字)、当期純利益が45億円(同272億円)と増収増益となり、黒字転換を果たした。これはモーターサイクル&エンジン事業と精密機械・ロボット事業が大幅に収益を伸ばしたことが大きかった。(経済ジャーナリスト・山田清志)

2021年度第2四半期セグメント別決算実績

航空宇宙は売上高、営業利益とも下方修正

「2021年4~9月期は、売り上げ、利益ともに当初見込み通りとなった。一方で、経常利益以下の利益においては昨今の鋼材価格の高騰により、船舶合弁会社において損失を計上したことから、7~9月の3カ月のみでは損失に転じた」と山本克也副社長は会見の冒頭、2021年度上期決算を総括した。

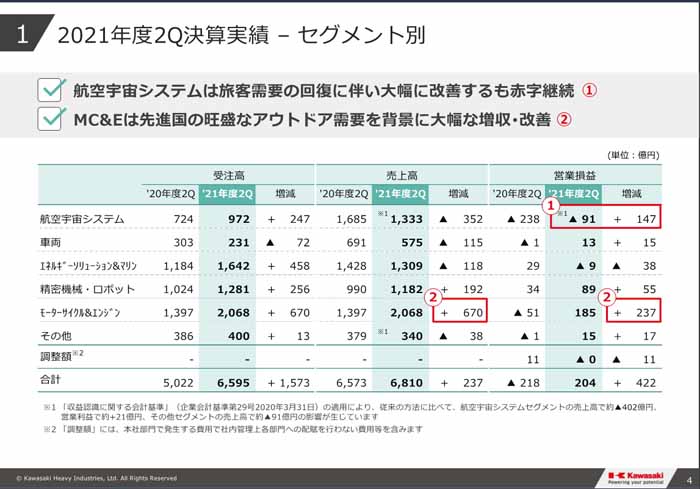

新型コロナウイルスの感染拡大による航空宇宙システムのマイナス分をオフロード二輪・四輪車が好調なモーターサイクル&エンジンと、半導体市況の活況に伴う半導体製造装置向けロボットの増収増益がカバーする形となった。

セグメント別に詳しく見ると、航空宇宙システム事業は売上高が前年同期に比べ352億円減の1333億円だった。防衛省向けや民間航空機向け分担製造品が減少したことに加え、収益認識会計基準等の適用による民間航空エンジン分担製造品が減少したため減収となった。営業損益は、減収があったものの、分担製造品における収益性の改善などにより、前年同期に比べ147億円改善して91億円の赤字だった。

民間航空機については、新型コロナウイルスの感染拡大により世界の旅客重要が低迷しており、機体・エンジンともに需要が低下して厳しい状況が続いている。例えば、ボーイング向けの機体分担製造品では、20年度上期の売上機数が48機だったのに対し、21年度上期は21機だった。ただ、エンジン分担製造品の売上台数は174発から227発へと増加しており、機体よりも早期な回復が見込めそうだ。

2021年度第2四半期決算実績

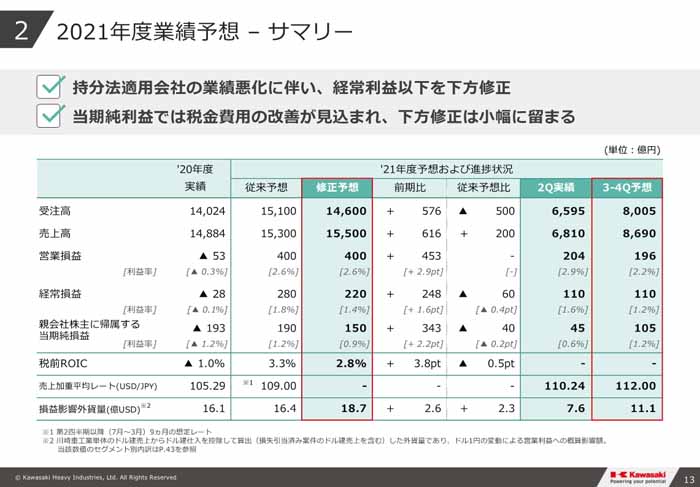

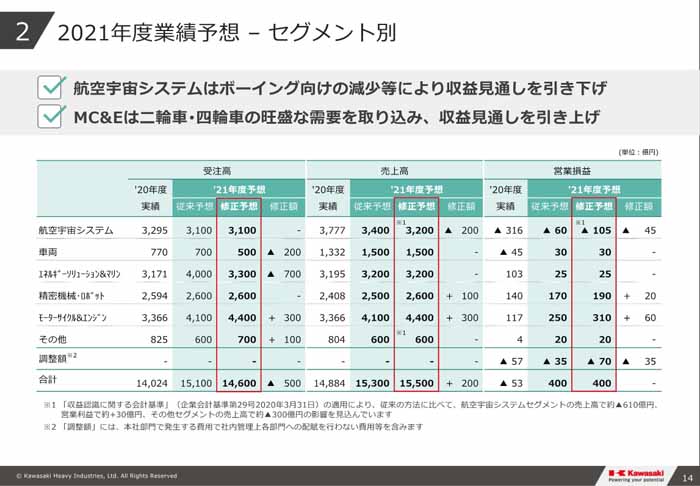

通期の見通しについては、ボーイング向けの最新見通しを反映して、売上高を従来予想の3400億円から3200億円(前年度実績は3777億円)に、営業損益を60億円の赤字から105億円の赤字(同316億円の赤字)へと下方修正した。山本副社長によると、引き続き固定費構造の見直しを進め、生産革新活動による棚卸資産圧縮の促進をしていくそうだ。

脱炭素ソリューションへの問い合わせが増加

車両事業は売上高が海外向けおよび国内向け車両が減少したことなどにより、前年同期に比べ115億円減収の575億円だった。営業損益は減収があったものの、新型コロナウイルスの感染拡大の影響などによる海外案件の採算悪化があった前年同期に比べ15億円改善して13億円の黒字に転換した。

通期の見通しは売上高が1500億円(前年度実績1332億円)、営業利益30億円(同45億円の赤字)と従来予想を据え置いた。新型コロナウイルスの影響で国内では鉄道関連投資計画の見直し、海外では工程の遅れや入札の延期・中止が起こっているが、中長期的に人口集中による大都市の混雑緩和や環境対策のための都市交通整備、アジア諸国の経済発展に伴う鉄道インフラニーズなど、今後も世界的に安定した成長が見込まれるという。

エネルギーソリューション&マリン事業は、売上高が前年同期に比べ118億円減の1309億円、営業損益が38億円悪化して9億円の赤字に転落。LPG運搬船の工事量増加があったものの、修繕船やガスタービンコンバインドサイクル発電プランとの売上減少などにより、減収減益となった。

2021年度通期業績予想

通期の見通しは前回公表値を据え置き、売上高が3200億円(前年度実績3195億円)、営業利益が25億円(同103億円)と増収減益。ただ、同事業を取り巻く環境は、回復基調とのことだ。国内外の分散型電源需要、新興国におけるエネルギーインフラ整備需要が根強く、国内ごみ焼却設備の老朽化更新需要も継続しているそうだ。

そのうえ、世界的にカーボンニュートラルの実現を目指す動きが強まっていて、川崎重工が強みとする水素製品をはじめ、脱炭素ソリューションに関する問い合わせや協力要請が増加しているという。ただ、原料価格や輸送運賃が高騰するなどのリスクが懸念されている。

精密機械・ロボット事業は、売上高が前年同期に比べ192億円増収の1182億円、営業利益が55億円増益の89億円となった。建設市場向けの油圧機器や半導体向けをはじめとする各種ロボットの増加により増収増益を達成した。建設機械については、中国市場が引き続き高い需要を継続しており、ほかの地域についても回復基調とのことだ。

またロボット分野では、半導体向けロボットが半導体製造装置メーカーの設備投資の増加により好調に推移し、汎用ロボットについても新型コロナウイルスの感染拡大からの回復の早い地域を中心に好調になっている。その結果、通期の見通しは売上高が従来予想より100億円増の2600億円(前年度実績2408億円)、営業利益が20億円増の190億円(同140億円)にそれぞれ上方修正した。

2021年度セグメント別通期業績予想

メキシコにオフロード四輪工場を新設

モーターサイクル&エンジン事業は売上高が前年同期に比べ670億円増収の2068億円、営業損益が237億円改善して185億円の黒字に転換した。北米向け二輪車、汎用エンジンの増加に加え、欧州向けおよび東南アジア向け二輪車も増え、さらに為替が円安で推移したことにより、大幅な増収増益となった。

通期の見通しは、売上高が従来予想から300億円増の4400億円(前年度実績3366億円)、営業利益が60億円増の310億円(同117億円)にそれぞれ上方修正した。「先進国における旺盛な需要を反映し、前回公表に引き続き今回も売り上げ、利益とも大幅に上方修正した。なお、物流コストの増加や原材料価格の上昇、サプライチェーンの影響による売り上げ未達リスクは一定程度織り込んでいるが、今後の状況次第では変動する可能性がある」と山本副社長は説明する。

また、北米を中心に市場拡大が続くオフロード四輪事業を強化するため、米国工場の能力増強に加え、メキシコに新工場を建設し2023年度から生産を開始する。さらに、米国の人口増加や堅調な住宅需要を背景に拡大が続くターフビジネスを強化するため、芝刈り機メーカー向け汎用エンジン製造設備を米国内に新設し、22年5月から稼動を始める。

このようなセグメント状況を踏まえ、会社全体の21年度通期業績見通しは売上高が1兆5500億円(前年度比4.1%増)、営業利益が400億円(前年度は53億円の赤字)、経常利益が220億円(同28億円の赤字)、当期純利益が150億円(同193億円の赤字)を見込む。売上高を200億円上方修正し、営業利益を据え置き、経常利益と当期純利益はそれぞれ60億円、40億円下方修正した。