日野自動車は3月29日、2022年3月期(2021年4月1日~2022年3月31日)決算に、エンジン性能改ざん不正等に係る、営業費用と特別損失を計上する見込みとなったことを発表した。またこれに併せて、昨年10月28日の決算発表時に公表した2022年3月期の連結業績予想を修正した。

[営業費用・特別損失の計上見込みについて]

1.営業費用(製品保証引当金繰入額)

「大型トラックの2段過給コンロッド不具合」(2021年9月15日にリコール届出/届出番号:5016)について、市場措置(※)を促進するため、修理内容を当初のコンロッド交換からエンジンアッシー(Assy)交換へ変更。追加で約180億円を営業費用(製品保証引当金繰入額)として計上する見込みとなった。

2.特別損失(認証関連費用)

エンジン認証に関する不正行為が確認され、その性能に問題があることが判明したエンジン搭載車両について、3月25日に国土交通省へリコールを届け出。そのリコール費用および税制優遇追加納付費用として約400億円を特別損失(認証関連費用)として計上する見込みとなった。

また、北米市場向けエンジンの認証課題に起因する、ディーラー、サプライヤー、顧客への補償損失として当初160億円と見込んでいた費用が、約120億円上回ることが判明したため、合計で約280億円を特別損失(認証関連費用)として計上する見込みとなった。

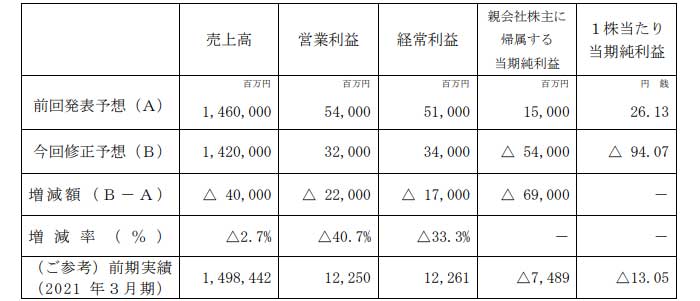

3.業績予想の修正について

(1)2022 年3月期 通期 連結業績予想数値(2021/4/1~2022/3/31)

(2)修正の理由

営業費用(製品保証引当金繰入額)の計上(上記1)に加え、エンジン認証不正行為に起因する出荷停止等により営業損益の悪化が見込まれること、また、特別損失の計上(上記2)を見込んで、2022年3月期の連結業績を修正する。なお、期末配当予想の変更の有無は、現在検討中。

※自動車メーカーが顧客に販売した製品(海外のKD生産車両含む)の構造・装置・性能が、安全と公害に関する法規に適合しなくなる恐れがある、または適合しない状態にあり、かつ、その原因が設計や製作過程にあるとメーカーが認めた場合、当該自動車を迅速かつ的確に点検し、修理又は部品の交換をすること。