ブルームバーグNEF(BNEF)が、米国東海岸時間の6月8日に発表した最新の調査リポート「電気自動車の長期見通し(Long-Term Electric Vehicle Outlook: EVO![]() )」によると、電気自動車台数は今後数年間で急増。電気乗用車は、今年初めの2700万台から2026年までに1億台以上に。更に2040年までには7億台以上になると予想している。

)」によると、電気自動車台数は今後数年間で急増。電気乗用車は、今年初めの2700万台から2026年までに1億台以上に。更に2040年までには7億台以上になると予想している。

電動化は、今や電動三輪車から大型トラックに至るまで道路交通のあらゆる分野に急速に普及しつつあり、インド、タイ、インドネシアなどの新興国でも導入が進んでいる。

こうした電気自動車の普及の勢いが高まるにつれて、新たな経済機会が形成されつつある。BNEFがベースケースとする「経済移行シナリオ」では、新たな政策が全く実施されないと仮定。

この場合、全車両セグメントにわたる電気自動車の累計販売額は、2030年までに8兆8000億ドル、2050年までに57兆ドルに達する。電気自動車と蓄電池は、近年多くの国で産業政策の要とされており、今後数年間で投資誘致競争が激化するとした。

既に急速な進展が見られるとはいえ、各国が設定している長期排出削減目標達成に向けて、道路交通を軌道に乗せるには、政策立案者や業界関係者による緊急の行動が不可欠だ。

BNEF電気自動車分析部門長のアレクサンドラ・オドノバン氏は「蓄電池による直接電化は、道路輸送の完全脱炭素化に向けた取り組みに於いて、最も効率的かつコスト効率が高く、商業的に利用可能な手段といえる。

それでもまだ、大型トラックや充電インフラ、原材料の供給といった側面では一段と強力な後押しが必要だ」と述べた。

なお同調査リポートには、今世紀半ばまでに世界全体でゼロエミッションを実現することを想定した「ネットゼロシナリオ」の分析も行っている。

現在、この野心的なシナリオに完全に沿っているのは、道路交通では三輪車のみだが、バスと二輪車も極めて近くに位置付けている。商用バンや乗用車も勢いを増しているものの、ネットゼロの軌道に乗るにはさらなる政策支援が必要となるだろう。

大型トラックは軌道から大きく遅れており、政策立案者は優先して取り組まなければならない。トラック輸送の移行に欠かせない充電インフラの大量設置を支援するためには、グリッド投資やグリッド接続、許可プロセスも効率化する必要がある。

同調査に伴う具体的な提言は以下の通り

今世紀半ばのネットゼロ目標を掲げる各国政府は、全ての車両セグメントに於いて内燃機関自動車の新車販売を、遅くとも2035年までに段階的に終了する目標を設定すべき。

また政府は、設定した目標の実現を法律で後押しし、中間目標を立てるとともに、具体的な政策手段で支援する必要がある。

燃費基準や二酸化炭素排出量基準を一段と厳格にし、現行より長期にわたり有効とすることが求められる。バンやトラックなどの商用車に対するより厳しい基準が、全ての国々において緊急に必要である。

各国政府は、電気自動車用蓄電池のリサイクルに関する要件や基準を設定し、次世代バッテリー技術の研究を継続的に支援しなければならない。資金調達と許可プロセスの合理化により、原材料の新たな供給を促進することができる。

ナトリウムイオン電池、固体電池、次世代負極などの進歩は、今や実用化されつつある。政府は、これらの技術分野において国内開発を支援する方法を検討し、重要な原材料への依存を軽減する新たな電池技術の研究開発を引き続き支援する必要がある。

公共充電施設網を拡充する必要がある。これにより、消費者が必要に感じる電気自動車の航続距離が短くなり、ひいては蓄電池原材料の供給圧力が緩和されることになる。

電気自動車の航続距離は、2018年以降毎年10%伸びている。たとえこれが、2023年から2030年にかけて毎年5%ずつになったとしても、電気自動車の航続距離が横ばいで推移すると過程したベースケースと比較すると、リチウム、ニッケル、コバルトの需要は50%近く増加する。

クリーン電力への投資は、道路交通の電化投資と連携して進めるべきだろう。太陽光発電が増加するにつれ、より多くの電気自動車の充電を昼間に移行すれば、排出量削減効果の最大化とコストの削減を実現できる。

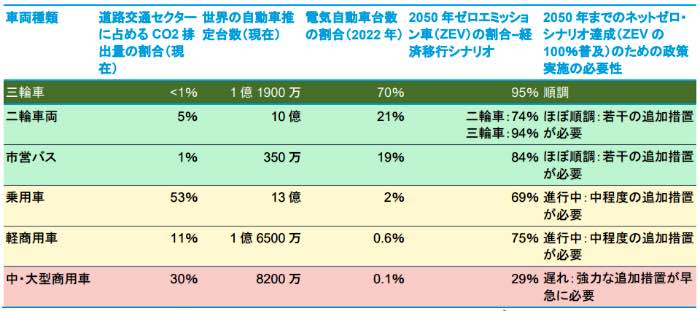

図1:車両種類別によるネットゼロに向けた進展

出所:BNEF、政府機関資料。注:自動車台数はすべての駆動技術タイプを対象とし、推定台数は各種資料およびBNEFのデータに基づく。一部の数値は四捨五入済み。直近排出量および自動車台数に関するデータは2022年のもの。

その他の所見は以下の通り。

電気自動車販売は急増。経済移行シナリオでは、電気乗用車の販売台数は2022年の1050万台から2025年には2200万台(売上高の26%)、2030年には4200万台(売上高の44%)、2040年には7500万台(売上高の75%)に増加する。

北欧、中国、ドイツ、韓国、フランス、英国など、一部の国ではさらに急速に増加。電気自動車の普及は、2030年までに2億4400万台、2040年までに7億3100万台(全車両の46%)となる。

ネットゼロシナリオでは2030年までに2億9800万台、2040年までに11億台となり、さらに迅速な移行が求められている。

道路交通セクターの石油需要はピークアウト寸前。電気自動車の普及により、2027年には自動車用燃料需要がピークに達する。米国と欧州の需要はすでにピークを迎え、中国の需要は2024年にピークに達する見込み。

内燃機関自動車の販売台数は2017年にピークを迎え、今や長期的な減少傾向にある。新型コロナウイルスのパンデミック(世界的大流行)とサプライチェーン問題を経て、自動車販売台数は全体的に回復が続いているが、2026年までには、内燃機関自動車の販売台数はピーク時から39%減少する。

蓄電池サプライチェーン全体で大規模な投資が必要。経済移行シナリオでは、2030年末までに少なくとも1880億ドルをバッテリーセルと関連部品の工場に投資する必要がある。

リチウムの供給は、蓄電池関連金属の中で供給不足が最も懸念されている。ネットゼロシナリオでは、リチウムの需要は2050年までに22倍増となっている。しかし、ナトリウムイオン電池を積極的に導入すれば、BNEFのベースシナリオと比較して、2035年にはリチウムの需要が40%近く減少する可能性がある。

気候変動関連目標に関しては、大型車よりも小型車の方が依然として優れている。米国では消費者が大型車を好むため、より大型の電池パックが必要となる。これにより、米国の電気自動車価格が内燃機関車と同等になるタイミングは、欧州と比べて1-3年遅れるだろう。

自動運転車は依然としてグローバル車両市場の不確定要素。自動運転技術は着実に進歩しており、2050年の世界の乗用車台数は自動運転技術の普及シナリオによって大きく異なる。BNEFの高普及シナリオでは、2050年の世界の乗用車台数はベースシナリオの15億台から30%減少し、11億台となる。

電気自動車からの電力需要の増加は、ネットゼロを達成するための幅広い電化推進の一部。経済移行シナリオでは、電気自動車の普及により世界の電力需要が2050年までに約14%増加するが、ネットゼロシナリオでは電気自動車の普及台数は増えるものの12%にとどまる。

これは、ネットゼロシナリオには、暖房の電化、産業、およびその他セクター向け水素の生産のための電解槽使用に伴うさらなる電力需要が含まれることが背景にある。

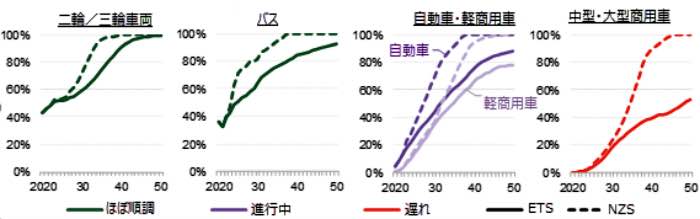

図2:ゼロエミッション車の販売シェアの見通し-経済移行シナリオとネットゼロシナリオ

出所:ブルームバーグNEF注:ETSは経済移行シナリオ、はネットゼロシナリオ。「ゼロエミッション」には、車両の種類に応じて、バッテリー式電気自動車、プラグイン・ハイブリッド電気自動車、燃料電池電気自動車が含まれる。一部の数値は四捨五入済み。