住友ゴム工業の山本悟社長

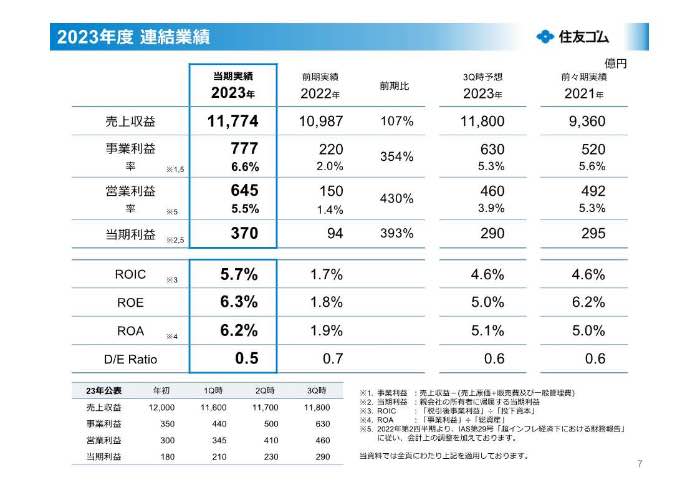

住友ゴム工業が2月14日に発表した2023年12月期の連結決算は、売上高にあたる売上収益が前期比7.2%増の1兆1773億円と過去最高を記録し、事業利益が3.5倍の776億円、営業利益が4.3倍の644億円、当期利益が3.9倍の370億円と大幅な増益を達成した。特に主力のタイヤ事業はSUV(多目的スポーツ車)向けが北米で好調に推移し、創業以来初めて売上高が1兆円を超えた。配当も58円と前期よりも23円増配する。(経済ジャーナリスト・山田清志)

住友ゴム工業の決算会見の様子

住友ゴム工業の決算会見の様子

値上げ効果と海上運賃の下落が追い風に

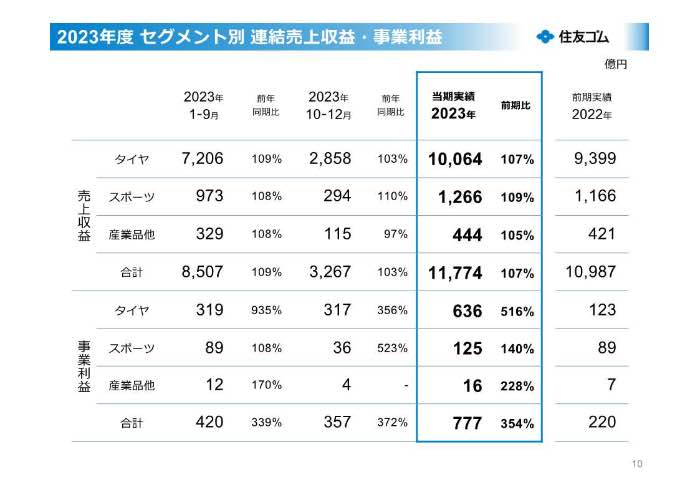

「2023年は利益水準が急回復し、事業利益率が6.6%まで改善。下期には過去最高益を達成することができた。特にタイヤ事業の売上高は創業以来初めて1兆円を超えた。またゴルフ事業において、昨年12月に発売した『ゼクシオ13』の好調な滑り出しもあって、スポーツ事業は過去最高益を達成した」と山本悟社長は決算説明会の冒頭、23年12月期決算を振り返り、現在進めている構造改革が着実に進んでいることを強調した。

セグメント別の業績を見ると、タイヤ事業は売上収益が前期比7%増の1兆64億円、事業利益が5.1倍の636億円だった。国内市販用タイヤは7月から冬タイヤの値上げ影響と暖冬により前期をわずかに下回ったが、国内新車用タイヤが半導体不足の緩和で新車メーカー各社の生産が回復して前期を上回った。

2023年度セグメント別業績

2023年度セグメント別業績

海外市販用タイヤでは、北米の主力商品であるファルケンブランドの販売が好調だったものの、中国やインドネシアの市場が低迷して前期を下回った。一方、海外新車用タイヤは欧米で増販となったことによって、中国とインドネシアでの販売減をカバーして前期並みとなった。特に事業利益では値上げ効果と海上運賃の下落によって前期を大幅に上回った。

もう一つの柱であるスポーツ事業は、売上収益が前期比9%増の1266億円、事業利益が40%増の125億円だった。ゴルフ事業は北米と韓国で好調に推移し、さらにゼクシオ13の販売好調も加わって増収増益を達成した。テニス事業は販売数量が減少したが、値上げと円安効果によって前期を上回ることができた。

産業品ほか事業は、売上収益が前期比5%増の444億円、事業利益は2.2倍の16億円だった。OA機器用ゴム部品や生活用品が前期を下回ったが、医療用ゴム製品や橋梁用などのインフラ関係で販売を伸ばした。

2023年度連結業績

2023年度連結業績

事業利益は前期に比べて557億円の増額となったが、その要因が次の通りだ。原材料でプラス171億円、値上げ効果でプラス254億円、海上運賃でプラス414億円、数量・構成比ほかでマイナス191億円、人件費とエネルギーコストの上昇でマイナス85億円、固定費増でマイナス40億円、為替でプラス43億円、DXの推進費などの経費でマイナス53億円、そしてスポーツのプラス35億円、産業品ほかでプラス9億円となっている。

米国工場の立て直しはまだ道半ば

2024年12月期の業績見通しは、売上収益が前期比1.9%増の1兆2000億円、事業利益が3.0%増の800億円、営業利益が5.4%減の610億円、当期利益が0.1%減の370億円を見込む。上期(1~6月)については、売上収益が前年同期比2.5%増の5750億円、事業利益が倍増の345億円、営業利益が78.5%増の300億円、当期利益が2.8倍の235億円となっている。

うちタイヤ事業は売上収益が前期比3%増の1兆330億円、事業利益が5%増の665億円を見込む。スポーツ事業は売上収益が4%増の1315億円、事業利益が12%減の110億円、産業品ほか事業は売上収益が20%減の355億円、事業利益が55%増の25億円を見込む。

2024年度連結業績予想

2024年度連結業績予想

「2024年の世界経済は物価上昇による金融引き締め策、ウクライナや中東における地政学的緊張の影響など、引き続き不確実性の高い状況が予想される。一方、当社グループを取り巻く環境については、原材料価格高やエネルギーコスト高に一服感があり、海上輸送コストの影響を限定的であると見ている」と山本社長は説明する。

住友ゴムは現在、構造改革に取り組んでいる。その一つが北米タイヤ事業の立て直しだ。2023年は値上げと円安効果によって、当初の計画以上に収益性が向上し、黒字化を達成した。文字通り、神風が吹いたわけだが、「米国工場の立て直しはまだ道半ば。24年は新製品の拡販など、さらなる収益向上を目指していく」と山本社長は話していた。