住友ゴム工業の決算会見

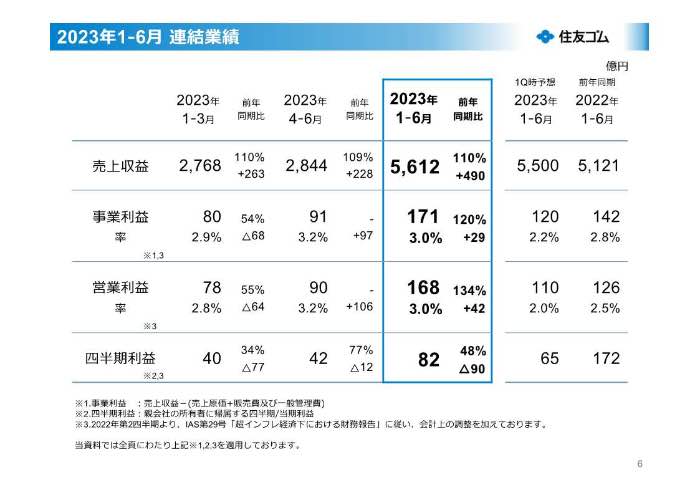

住友ゴム工業は8月7日、2023年12月期第2四半期(1~12月期)の連結決算を発表した。それによると、売上収益が前年同期比9.6%増の5611億円、事業利益が同20.4%増の170億円、営業利益が同33.7%増の168億円、純利益が同52.3%減の81億円だった。売上収益は全セグメントで増収、事業利益も全セグメントで増益を達成した。(経済ジャーナリスト・山田清志)

欧米で主力のファルケンブランドが好調

「2023年上期の経済環境は、インフレとウクライナ情勢による経済成長の懸念が見られるほか、為替や物価の動向など区確実性の高い状況が続いた。当社を取り巻く環境については、エネルギーコストの上昇や半導体不足による自動車生産台数減少の影響が残るものの、海上輸送コストが低下し、原材料価格の高騰影響も一服感が見られた。

住友ゴム工業の山本悟社長

住友ゴム工業の山本悟社長

このような中、2027年度を目標年度として作成した中期計画の実現に向けて、経営基盤強化を目指す全社プロジェクトを強力に推進するとともに、顧客ニーズに対応した高機能商品の開発、増販するなど競争力強化にグループをあげて取り組んだ」と山本悟社長は総括した。

事業利益の主な増減益要因は、原材料コストが33億円の減益、製品への価格転嫁が189億円の増益、海上輸送コストが213億円の増益、数量・構成比ほかが261億円の減益、エネルギーコストほかが65億円の減益、固定費が7億円の減益、経費が18億円の減益だった。主力のタイヤ事業は21億円の増益となった。

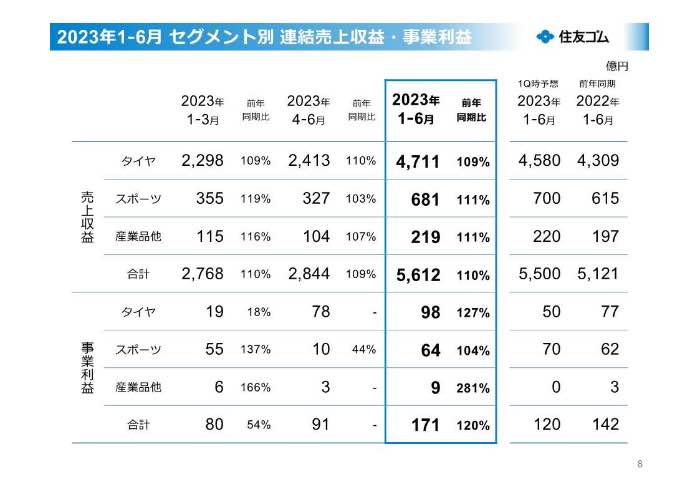

そのタイヤ事業は、売上収益が前年同期比9.3%増の4711億円、事業利益が同27.4%増の98億円。国内新車用タイヤは、世界的な半導体不足などにより自動車メーカーの生産制約が続いているものの、その影響は緩和し、足元の販売状況は前年同期を上回った。

国内市販用タイヤは、冬タイヤの販売が好調だったことに加え、夏タイヤについても前年同期並みの販売を維持し、さらに値上げ前の仮需要発生もあって、全体としての販売は前年同期から増加した。

2023年第2四半期の業績

2023年第2四半期の業績

また、海外新車用タイヤについては、一部の地域で前年同期割れとなったが、新型コロナウイルスの影響で大きく落ち込んだ前年同期よりも販売が回復した地域が多く、前年同期を上回った。海外市販用タイヤは、中国のゼロコロナ政策が撤廃されたことで販売が徐々に回復し、前年同期を上回った。

ただ、東南アジアについては、総じて市況が低調で前年同期を下回り、欧州と米州についてもタイヤ需要が鈍化して前年同期を下回った。しかし、主力のファルケンブランドタイヤは「ワイルドピーク」シリーズが好調で前年同期を上回った。

ゴルフやテニス用品を手がけるスポーツ事業は、売上収益が前年同期比10.8%増の681億円、事業利益が同3.6%増の64億円だった。

ゴルフ用品は、第1四半期に発売した新製品や継続商品が好調に推移し、北米・韓国など海外を中心に販売の好調を維持した結果、売上収益は前年同期を上回った。テニス用品も、欧州を中心に販売が好調に推移し、売上収益が前年同期を上回った。

2023年第2四半期セグメント別業績

2023年第2四半期セグメント別業績

産業品ほか事業は、売上収益が前年同期比11.2%増の219億円、事業利益が同198.1%増の8億円だった。国内の使い切りゴム手袋やOA機器用ゴム製品で販売が減少したが、医療用ゴム製品やインフラ事業などで受注が増加した。

懸案の北米事業は2023年に黒字化

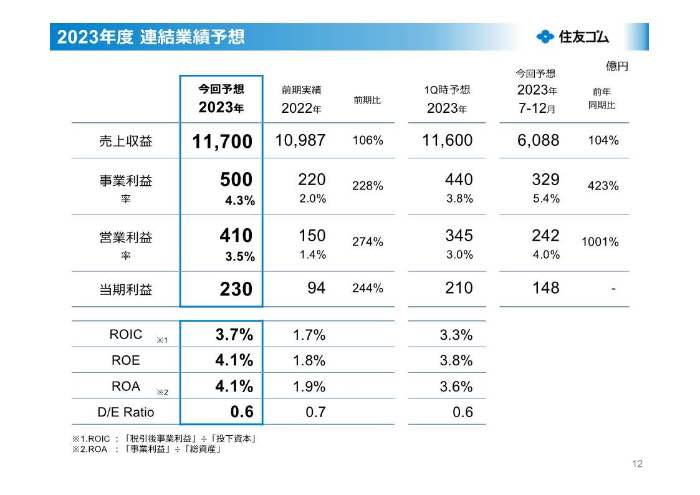

2023年12月期の通期業績見通しは、売上収益が前期比6.5%増の1兆1700億円、事業利益が同127.7%増の500億円、営業利益が同173.6%増の410億円、当期利益が同144.3%増の230億円を見込む。5月の公表値から売上収益で100億円、事業利益で60億円、営業利益で65億円、当期利益で20億円、それぞれ上方修正した。

しかし、山本社長は「経済環境は海上輸送コストの低下や原材料価格の高騰影響には一服感が見られるが、エネルギーコストの上昇や半導体不足による自動車生産台数の減少など、引き続き予断の許さない状況だ」と気を引き締めていた。

タイヤ事業の見通しについては、売上収益が前期比6.5%増の1兆10億円、事業利益が217.0%増の390億円を見込み、売上収益で130億円、事業利益で60億円上方修正した。

2023年通期業績予想

2023年通期業績予想

また、スポーツ事業と産業品ほか事業は売上収益がそれぞれ前期比6.7%増の1245億円、同5.7%増の445億円、事業利益がそれぞれ同12.3%増の100億円、同41%増の10億円となっている。

経営の足を引っ張っている北米事業について、「日本からの支援や現地での取り組みによって計画通り生産が改善し、北米工場品の赤字は縮小傾向になっている。

ROIC(投下資本利益率)の観点からあらゆる選択肢を継続して検討している。北米事業は一時的に赤字になっていたが、販売面ではワイルドピークシリーズを年間で前年比120%に伸ばす計画で好調である」と山本社長は説明し、2023年の黒字化に自信を見せた。

また、2018年から1倍割れが続いているPBR(株価純資産倍率)について、「資本収益性(ROE、ROIC)の底上げ、構造改革の早期実行などを進めて、2027年目標の中期計画を前倒しで達成し、PBR1.0倍以上の実現を目指す」と力強く話していた。