住友ゴム工業の木滑和生副社長

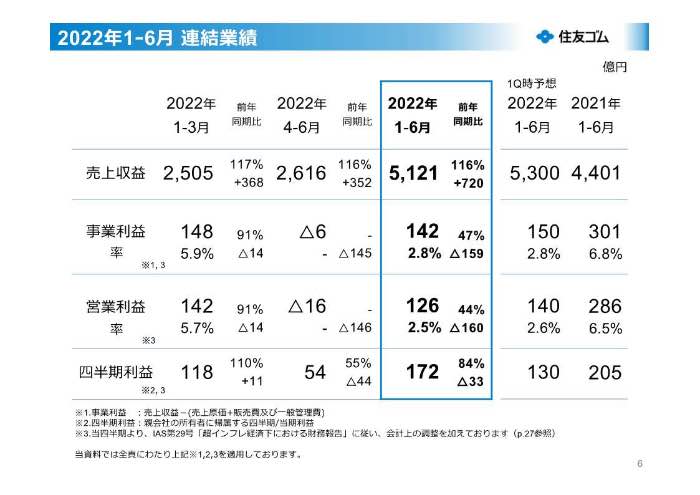

住友ゴム工業が8月8日に発表した2022年12月期上半期(1~12月期)の連結決算は、売上収益が前年同期比16.4%増の5121億円、事業利益が同52.9%減の141億円、営業利益が同56.0%減の125億円、純利益が16.2%減の171億円だった。主力のタイヤ事業は売上収益が増えたものの、原材料価格や海上運賃の高騰などのコストがかさんで大幅な減益になってしまった。通期の業績見通しも厳しく、大幅な減益を予想する。(経済ジャーナリスト・山田清志)

タイヤ事業は値上げ行うも67%も減益

「2022年上半期の経済環境は、新型コロナウイルスやウクライナ情勢の影響が引き続き見られたほか、インフレ圧力の高まりや中国における経済活動の抑制など不確実性の高い状況が続いた。当社グループを取り巻く環境としては、半導体不足により自動車生産台数が減少していることに加えて、原材料価格や海上運賃の高騰も引き続き大きな影響がある状況だった」と木滑和生副社長は振り返った。

2022年1−6月連結業績

それは事業利益の増減要因を見れば、一目瞭然だろう。製品への価格転嫁による増益要因が320億円あったが、原材料価格の高騰が374億円、海上運賃の上昇が217億円の減益要因となり、コスト増を吸収しきれなかったのだ。

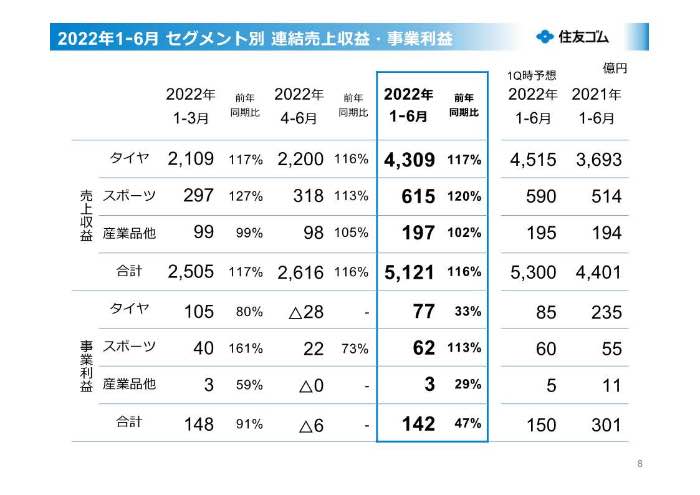

それを端的に表しているのが主力のタイヤ事業だ。売上収益が4309億円と前年同期比16.7%増だったが、事業利益は77億円と67.4%も減ってしまったのだ。木滑副社長の説明によると、主要市場での状況は次の通りだ。

国内新車用タイヤは、世界的な半導体不足に伴い自動車メーカーの生産台数が減少した影響があったことなどにより販売は前年同期を下回った。一方、国内市販用タイヤは、夏タイヤでは新製品のグローバルフラッグシップタイヤやプレミアム商品の販売が好調に推移。オールシーズンタイヤは年初の都市部の降雪で注目度が上がり、販売を伸ばしたうえ、冬タイヤも降雪の影響で販売が堅調で、前年同期を上回った。

2022年1−6月セグメント別の業績

海外新車用タイヤは、半導体不足影響による自動車メーカーの減産はあったが、新型コロナウイルス感染症の影響で大きく落ち込んだ前年同期よりも受注が回復し、販売は前年同期を上回った。海外市販用タイヤは、アジア・大洋州地域では中国でゼロコロナ政策の影響もあり販売が低調だったうえ、インドネシアでも新型コロナウイルス感染症による活動制限の影響があり販売は前年同期を下回った。

欧州はタイヤ需要が回復して、アジアの工場からの供給を増やしたこともあり販売本数を伸ばすことができた。米州地域は、北米で販売数量が若干減少したものの、低採算品の販売が縮小したことなどで製品構成を改善することができ、南米では地産地消の強みを活かし、旺盛な市販用タイヤ需要に対応して販売を伸ばすことができた。

また、もう一つの柱であるスポーツ事業は、売上収益が前年同期比19.6%増の615億円、事業利益が同12.5%増の62億円と増収増益だった。「ゴルフ用品は世界的なゴルフ時用の高まりによる部材不足などはあったが、ゴルフ場の利用者数増加などもあり、主要各市場を中心に販売を伸ばし、売上収益は前年同期を上回った。特に北米が好調だった」と木滑副社長は説明し、テニス用品についても同様に売り上げ、利益ともに前年同期を上回ったそうだ。

2022年度連結業績予想

経営基盤強化のための全社プロジェクトを推進

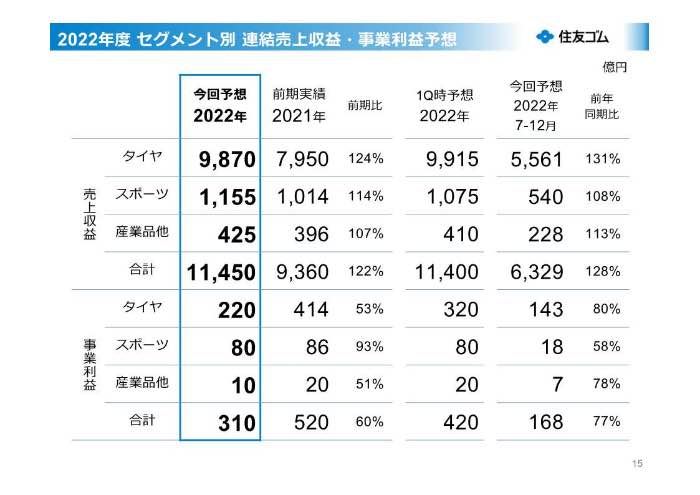

2022年12月期の通期業績見通しは、売上収益が前期比22.3%増の1兆1450億円と、初めて1兆円の大台を達成するが、事業利益が40.4%減の310億円、営業利益が43.1%減の280億円、当期利益が16.9%減の245億円と大幅な減益となると予想する。しかも、5月の公表値よりも事業利益で110億円、営業利益で115億円、当期利益で45億円それぞれ下方修正した。

「コロナ禍からの緩やかな経済活動の回復を期待したが、足元のコロナ感染再拡大や原材料価格、海上運賃の高騰、先行き不透明なウクライナ情勢など引き続き予断を許さない状況になっている」(木滑副社長)ということで、少し保守的に見通しを立てたそうだ。

セグメント別の業績見通しについて、タイヤ事業は売上収益が9870億円と前期比24%増と増収を見込むが、事業利益が220億円と45%減と大幅な減益となる。5月公表値よりも売上収益で45億円、事業利益で100億円下方修正した。

スポーツ事業は売上収益が前期比14%増の1155億円と、前回公表値から80億円上方修正し、事業利益については変更なしの80億円と前期よりも7%の減益を予想する。

2022年度セグメント別の業績予想

いずれにしても課題はいかにしてタイヤ事業の利益を上げていくかだ。地産地消比率向上のために米国、ブラジル、南アフリカ工場で増産をし、トルコ、中国、タイ、宮崎工場では高機能タイヤの生産能力を拡大し、需要や為替などの環境変化に柔軟に対応できる生産配置を進めていく。と同時に、利益基盤の再構築として、タイヤSKUの最適化、高機能商品の拡販、DXの推進などに取り組んでいく方針だ。

また、足元の原材料価格や海上運賃の高騰に対しては、各地域状況に応じた価格見直しをさらに進め、生産・技術・購買・販売までが連携してコスト削減に取り組むほか、北米・欧州向け出荷と現地在庫を考慮しながらきめ細かな対応をして運賃をできるだけ抑制する。

住友ゴムは現在、経営基盤強化のための全社プロジェクト「Be the Change」活動を推進しており、22年末には新中期計画は発表する予定だ。このピンチをチャンスに変えられるかが今後の発展のカギを握りそうだ。