ソニーグループが2月2日に発表した2022年度第3四半期累計(4月~12月期)の連結決算は、売上高が前年同期比10.7%増の8兆4762億円、営業利益が同1.5%増の1兆797億円、純利益が同4.9%増の8089億円と増収増益だった。ゲーム事業が相変わらず好調で、通期業績予想も営業利益と純利益を上方修正した。

半導体不足のために、品不足だった家庭用ゲーム機「プレイステーション5」(PS5)も販売を盛り返し、10月~12月期の販売台数が四半期で過去最高を記録した。(経済ジャーナリスト・山田清志)

2022年度第3四半期累計連結業績

2022年度第3四半期累計連結業績

PS5の通期販売見通しを100万台上乗せの1900万台に

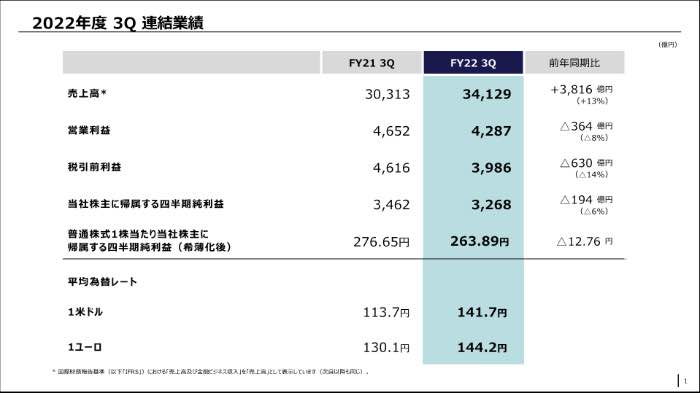

第3四半期(10月~12月)の業績については、売上高が前年同期比12.6%増の3兆4129億円、営業利益が同7.8%減の4287億円、純利益が同5.6%減の3268億円となった。「営業利益が減益となっているが、映画分野における事業譲渡益として702億円の計上もあり、過去最高益となった前年同期に迫る高い水準である」と十時裕樹副社長兼最高財務責任者(CFO)は話す。

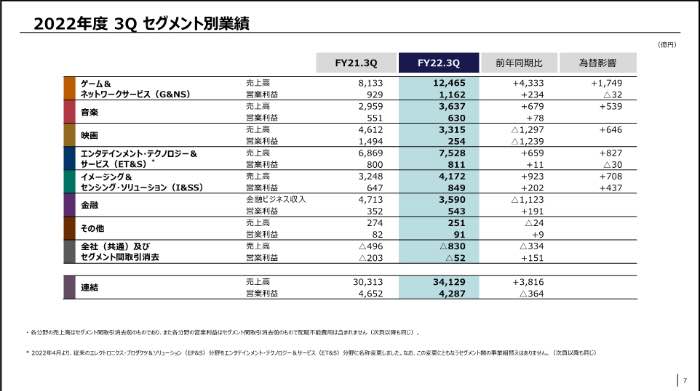

セグメント別の10月~12月期の業績はこんな感じだ。ゲーム&ネットワークサービス(G&NS)は、売上高が主にハードウェアの販売増や為替の影響により、前年同期比53%増の1兆2465億円、営業利益は25%増の1162億円と大幅な増収増益となった。

2022年度第3四半期連結業績

2022年度第3四半期連結業績

「当四半期におけるPS5ハードウェアの販売台数は710万台となり、12月末までの累計販売台数は3200万台を突破した。この実績も踏まえ、通期販売台数見通しを1900万台として、オペレーションの最適化により、強い需要に応え、1台でも多く販売できるように全力で取り組んでいきたい」と十時副社長は説明し、従来目標の1800万台から100万台上積みした。

PS5が普及したことによって、12月の月間アクティブユーザー数(MAU)に占めるPSユーザーの割合が約3割まで拡大。しかも、PS5ユーザーのプレイステーションプラス加入比率やプレイ時間、平均支出額などは、PS4利用時を大きく上回っているという。

「PS5のMAUの3割弱は、これまでにPS4を使ったことがないユーザー層となっていて、PS5の普及により新規ユーザーの獲得も進んでいる。なお、当四半期におけるPSユーザーの総ゲームプレイ時間は、前年同期を3%下回ったものの、前四半期からは6%増、12月単月では前月比14%増となっており、PS5の普及とヒットタイトルの貢献により、ユーザーエンゲージメントは回復基調にある」と十時副社長は分析する。

さらに十時副社長は「ハードウェア、ソフトウェアの両面から進めている、さまざまな施策の成果が着実に上がっており、PS5の普及拡大を軸に、ゲーム事業成長の再加速に向けたポジティブなモメンタムがつくれている」と自信を見せた。こうした背景を踏まえ、通期の営業利益見通しを2400億円と11月公表値から150億円上方修正した。売上高については、前期比32%増の3兆6300億円と据え置いた。

2022年度第3四半期セグメント別業績

2022年度第3四半期セグメント別業績

音楽は大幅な増収増益、映画は大幅な減収減益

音楽分野については、売上高が為替の影響やストリーミング売り上げの増加により、前年同期比23%増の3637億円、営業利益は14%増の630億円となった。ちなみに10月~12月期のストリーミング売り上げは、前年同期比で音楽制作が33%増、音楽出版が60%増だった。通期の業績見通しは、11月公表値から変更なしで、売上高が前期比22%増の1兆3700億円、営業利益が同25%増の2650億円。

「音楽制作では、ハリー・スタイルズやビヨンセなど、多くの新作アルバムのヒットがあった上半期に続き、当四半期におけるスポティファイ週次グローバル楽曲ランキング上100曲に平均して38曲がランクインしており、継続的にヒットを生み出している。その中でも、12月9日に発売したシンガーソングライターのSZA(シザ)のアルバム『SOS』は、リリース以来、ビルボード200のチャートで7週連続1位を獲得する大ヒットになっている」と十時副社長は説明する。

映画分野は、売上高が前年同期比28%減の3315億円、営業利益が同83%減の254億円と大幅な減収減益となった。前年度に『スパイダーマン:ノーウェイ・ホーム』といった大ヒットがあった反動が大きかった。通期の売上高見通しも下方修正し、11月公表値から500億円減の1兆4000億円(前期比13%増)に、営業利益については据え置きの1150億円(同47%減)とした。

「米国における2022年の劇場興行収入は、コロナ禍での政策の遅れなどから、公開作品数が少なかったことにより、2019年の6割程度の水準に留まった。だが、この3月以降には大型作品の公開が本格することから、コロナ前の水準まで回復することを期待している」と十時副社長は話す。

また、アニメ配信事業を手がけるクランチロールについて、昨年末で有料会員数が1000万人を突破し、日本アニメの海外での劇場配給では「ワンピース」がヒットするなど、着実に事業が拡大しているそうだ。

エンタテインメント・テクノロジー&サービス(ET&S)分野については、売上高が前年同期比10%増の7528億円、営業利益が1%増の811億円だった。テレビは減収したものの、デジタルカメラの増収と為替影響で何とか増収増益を達成した。通期の業績見通しは、売上高が11月公表値から300億円下方修正の2兆4800億円(前期比6%増)、営業利益は1800億円(同15%減)に据え置いた。

2022年度連結業績見通し

2022年度連結業績見通し

「来年度にかけて、事業環境は一段と厳しくなると想定しており、第4四半期の販売計画をより保守的に見直すとともに、来年度に悪影響を持ち越さないこと、事業構造のさらなる強靱化に向けた取り組みを前倒しで進めることを最重要課題と位置づけ、事業運営を進めていく」と十時副社長は厳しい表情で今後のET&S事業について説明する。

車載センサー事業は売上高が前年度から倍増

イメージング&センシング・ソリューション(I&SS)分野は売上高が前年同期比28%増の4172億円、営業利益が同31%増の849億円だった。モバイル機器向けにイメージセンサーが増収となり、さらに為替の影響も加わって、大幅な増収増益となった。I&SS分野の四半期業績としては過去最高だった。ただ、通期の業績見通しは、売上高が11月公表値より200億円減の1兆4200億円(前期比32%増)、営業利益が据え置きの2200億円(同41%増)を予想する。

スマートフォン市場は、中国でミッドレンジ、ローエンド製品を中心に軟調が続いており、この傾向がハイエンド製品でも一部で顕在化してきているそうだ。一方で、フラッグシップモデルに向けた大判、高画質センサーの販売は前年度から大きく伸長して、大幅な売り上げ成長に結びついたという。

「モバイルセンサーの大判化や、高画質・高性能化のトレンドに対する確信度が高まったことは、当四半期の大きな成果と捉えており、これも踏まえ、イメージセンサー市場シェアのさらなる拡大に向けた中長期的な生産キャパシティの増強投資についても検討していく。

また、車載向けセンサー事業については、当年度の売上高が前年度からほぼ倍増し、来年度以降も引き続き高い成長率で拡大すると見込んでいる」と十時副社長はI&SS分野の成長に期待を寄せる。

2022年度セグメント別業績見通し

2022年度セグメント別業績見通し

金融分野については、金融ビジネス収入が前年同期比24%減の3590億円、営業利益が54%増の543億円だった。ソニー生命における特別勘定運用損益の悪化で減収になったが、金利上昇に伴う責任準備金取り崩し影響などにより増益となった。通期の業績見通しは金融収入が前期比14%減の1兆3100億円、営業利益が同46%増の2200億円と11月公表値を据え置いた。

このようなセグメントの状況を受け、ソニーグループ全体の2022年度の通期業績見通しは、売上高が11月公表値から1000億円下方修正し、前期比15.9%増の11兆5000億円、営業利益が200億円上方修正し、前期比1.9%減の1兆1800億円、当期純利益が300億円上方修正し、前期比1.4%減の8700億円とした。

「2023年度は、第4次中期経営計画の最終年度となり、また次期中計の立案を行う重要な年となる。次期中計における最重要テーマは、今回の景気サイクルの谷を越えた先のソニーグループのさらなる成長戦略だと考えている。来年度は、逆風の中での事業運営が必要になると見ているが、各事業の足元の課題に迅速かつしっかりと対処しつつ、将来に向けた仕込みも着実に進めていく」と十時副社長は話していた。