十時裕樹副社長兼CFO

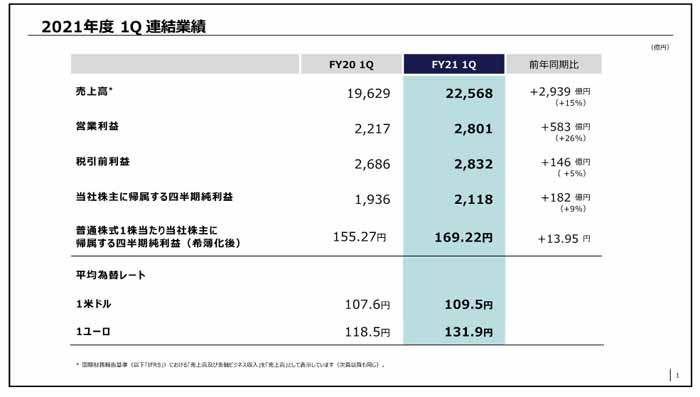

ソニーグループは8月4日、2021年度第1四半期(4~6月)の連結決算を発表した。それによると、売上高が前年同期比15.0%増の2兆2568億円、営業利益が同26.3%増の2800億円、当期純利益が同9.4%増の2118億円と、引き続き好調な業績を維持し、通期の利益見通しを4月の予想値から上方修正した。(経済ジャーナリスト・山田清志)

音楽とエレクトロニクス分野が大幅な増収増益

「経営のレベルが上がってきている。事業ごとに良いモメンタムと悪い流れがあるが、それぞれの事業で自律的に対処して長期的な成長が目指せる体制になってきている」と十時裕樹副社長兼CFOは第1四半期の業績を評価した。

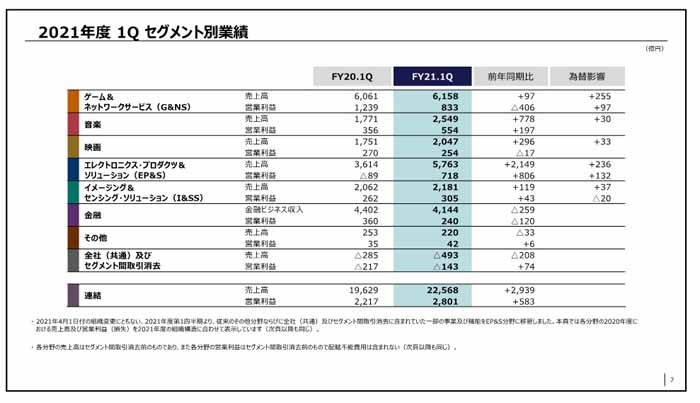

主力6事業のセグメント別業績を見ると、前年同期に比べ増収増益が音楽、エレクトロニクス・プロダクツ&ソリューション(EP&S)、イメージング&センシング・ソリューション(I&SS)の3分野、増収減益がゲーム&ネットワークサービス(G&NS)と映画の2分野、そして減収減益が金融分野だった。

1Q業績

音楽分野は売上高が前年同期に比べて778億円(44%)増の2549億円、営業利益が197億円(56%)増の554億円だった。音楽製作および音楽出版における増収や有料会員制ストリーミングサービスからの収入増加があったほか、『劇場版「鬼滅の刃」無限列車編』のパッケージメディアの貢献などによるアニメ事業の売上増加が寄与した。

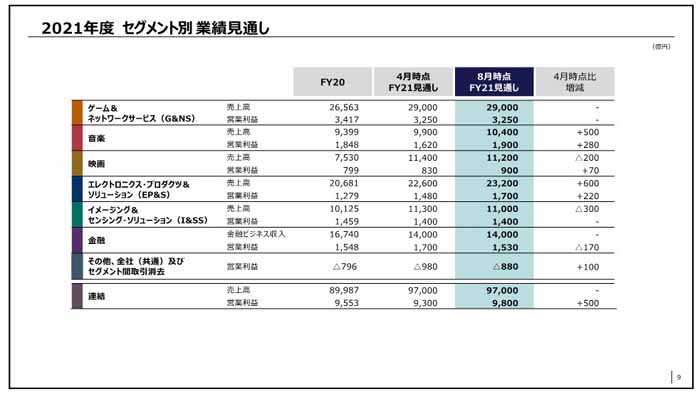

2021年度通期の見通しについても、引き続きストリーミングサービスからの収入増加による音楽製作の増収が見込まれることから、売上高を4月の見通しから500億円増の1兆400億円、営業利益を280億円増の1900億円へと上方修正した。

EP&S分野は売上高が前年時に比べ2149億円(59%)の大幅増収の5763億円、営業損益が89億円の赤字から806億円改善の718億円と黒字転換を果たした。製品ミックスの改善や、販売台数増加によるテレビ、デジタルカメラ、オーディオ・ビデオの増加が貢献した。

テレビについては、主力製品である高付加価値・大画面商品の市場が堅調だったうえ、高付加価値モデルへの販売シフトを進めたことで、売上高および営業利益が大きく改善。デジタルカメラについても、コロナ影響で縮小していた需要が回復し、高い商品競争力で全ての地域において好調な販売を記録したそうだ。

1Qセグメント別業績

「体質改善や構造改革を経て、経営体質は着実に強くなっている。需要の変化への対応は必要だが、収益貢献が継続できる事業体に変革できたと考えている」と十時副社長は手応えを感じている様子だった。ただ、東南アジア圏でのコロナ感染再拡大により、マレーシア工場で稼働を抑えた操業を余儀なくされているほか、一部の部品でサプライチェーンへの影響が出そうとのことだ。

「通期業績見通しは、これらの顕在化している供給面でのリスクと、下半期以降の巣ごもり需要の落ち着きなど、需要面でのリスクを織り込んでいく」(十時副社長)ということで、売上高を4月の公表値より600億円(3%)増の2兆3200億円、営業利益を220億円(15%)増の1700億円に上方修正した。

PS5は半導体と部品不足で品薄状態に

I&SS分野は、モバイル機器向けイメージセンサーの減収があったものの、コロナ影響からの回復によるデジタルカメラ向けイメージセンサーの販売数量の増加で、売上高が前年同期より119億円(6%)増の2181億円、営業利益が43億円(16%)増の305億円だった。

「CMOSイメージセンサーについては、中国スマホ市場の停滞や在庫水準の調整などにより、中国メーカー向け出荷が5月以降鈍化したが、このような状況はある程度計画に織り込んでいたので、当四半期の売上高、利益は想定通りにマネージできた」と十時副社長。

通期見通しは、モバイル機器向けイメージセンサーの販売数量の減少を見込んで、売上高が300億円(3%)下方修正の1兆1000億円、営業利益は4月公表値から変更なしの1400億円だ。

セグメント別通期見通し

G&NS分野は売上高が前年同期比97億円(2%)増収の6158億円、営業利益が406億円(33%)と大幅減益の833億円だった。同分野は2020年度の純利益1兆円超えに大きな貢献をしたが、今第1四半期はその勢いに陰りが出た感じだ。

有料会員を見ても、6月時点で4630万人と3月から130万人も減った。また、20年11月に発売した「プレイステーション(PS)5」は第1四半期の販売台数は230万台で、累計販売台数が1000万台を突破したが、半導体や部品不足が響き、店頭では品薄状態が続いている。

十時副社長は「PS5については導入目標に見合う分のチップの確保を行っており、供給は心配していない」と話し、2021年度のPS5の販売台数目標について、PS4導入翌年度の販売実績である1480万台を上回るという目標に変更はないと強調した。G&NS分野の通期の見通しについても、4月公表値から変更なしの売上高2兆9000億円、営業利益3250億円。

上方修正でも2期連続の純利益1兆円超えはならず

映画分野は売上高が前年同期に比べ296億円(17%)増収の2047億円、営業利益が17億円(6%)減益の254億円だった。メディアネットワークにおける広告料収入および視聴料収入の増加やテレビ向けライセンス収入の増加があったが、前年度の劇場公開制約によるホームエンタテインメント売り上げなどへの悪影響があり、増収減益となった。

2021年度通期業績見通し

2021年度通期業績見通し

通期見通しについては、新型コロナ影響などによる一部作品の劇場公開とテレビ作品納入の後ろ倒しや製作コストの増加が見込まれることから、売上高は4月公表値より200億円(2%)減収の1兆1200億円、営業利益は70億円(8%)増益の900億円と減収増益を見込む。

そして金融分野は、売上高が259億円(6%)減収の4144億円、営業利益は120億円(33%)減益の240億円だった。ソニー生命の子会社における不正送金による一時的な損失計上168億円が響いた。通期見通しについては、売上高が変更なしの1兆4000億円、営業利益が170億円(10%)減益の1530億円に下方修正した。

その結果、ソニーグループ全体の2021年度業績見通しは、売上高が4月時点から変更なしの9兆7000億円(前期比7.8%増)、営業利益が500億円増の9800億円(同2.6%増)、当期純利益が400億円増の7000億円(同32%減)に上方修正された。

20年度はG&NSや音楽などのエンタメ事業がソニーグループの業績を牽引し、21年度はG&NSが落ち込んだところをEP&Sのエレキ事業がカバーという具合に、安定成長に向けうまく経営が回り始めてきたようだ。