ソニーグループの決算会見

ソニーグループが8月9日に発表した2023年度第1四半期(4~6月期)の連結決算は、売上高が前年同期比32.9%増の2兆9636億円、営業利益が同30.6%減の2530億円、純利益が同16.7%減の2175億円だった。この大幅減益の業績を受けて、翌10日の東京株式市場ではソニーGの株が売られ、前日比3.23%(420円)安の1万2565円で引けた。一時は6.7%安まで売られた。(経済ジャーナリスト・山田清志)

PS5の販売台数は期待値に若干届かず

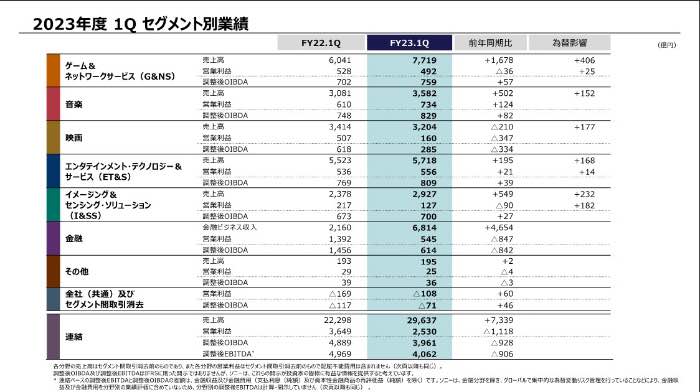

「営業利益は主に金融分野が847億円の減益になったことにより、前年同期から1118億円減と2530億円となった。この金融分野の減益は、新会計基準IFRS第17号の適用に伴い、前年度実績を再計算した影響や前年同期に計上した不動産売却益の剥落などによるものである」と財務IR担当の早川禎彦執行役員は減益の理由を説明する。

セグメント別の業績を見ると、6事業分野のうち、増収増益が2分野、増収減益が3分野、減収減益が1分野だった。それでは、各分野の第1四半期実績と通期業績見通しを詳しく見てみよう。

ゲーム&ネットワークサービス(G&NS)分野は、売上高が前年同期比27.8%(1678億円)増の7719億円、営業利益は6.8%(36億円)減の492億円だった。主にサードパーティ・ソフトウェアの増収やプレイステーション5(PS5)の販売増に加え、為替の影響で大幅な増収を達成した。しかし、パンジーの買収など関連費用166億円の計上を含む費用増により減益となった。

2023年度第1四半期業績

2023年度第1四半期業績

PS5ハードウェアの販売台数は330万台で前年同期比38%増と大幅に伸長したが、「当年度販売目標である2500万台に対する進捗としては、若干期待に届いていない」と経営企画管理担当の松岡直美執行役員は話し、「7月に入って開始したプロモーションにより、販売のモメンタムには、足元で改善が見られている。

PS5ハードウェアの普及加速は、当年度の最優先課題の一つと位置づけており、販売目標の2500万台達成に向けて必要な施策を着実に実行していく」と付け加えた。

また、十時裕樹社長兼CFOも「PS5の販売台数は第1四半期では若干届かなかったが、年末までにキャッチアップできると見ている。日本やアジアの需要は強く、北米でもプロモーションの反応がいい。英国は若干弱いが欧州全体ではいい」と年間2500万台の目標達成に自信を見せた。

通期見通しは売上高が前期比14.4%増の4兆1700億円、営業利益が8.0%増の2700億円。期初計画から売上高を2700億円上方修正し、営業利益は据え置いた。好調なサードパーティ・ソフトウェア製品の販売見通しを織り込んだ一方、各地域でのプロモーションや販売チャネルミックスの変化などによるPS5ハードウェアの損益悪化も織り込んだ結果、営業利益を据え置くことになった。

映画はストの影響でさらなる下方修正も

音楽分野は売上高が前年同期比16.3%増の3582億円、営業利益が20.3%増の734億円だった。通期見通しは売上高が前期比7.9%増の1兆4900億円、営業利益が6.4%増の2800億円と、売上高で800億円、営業利益で150億円上方修正した。

2023年度第1四半期セグメント別業績

2023年度第1四半期セグメント別業績

「当四半期におけるストリーミング売上は、ドルベースで、音楽制作が12%増、音楽出版が18%増と、引き続き伸長している。音楽制作では、高い水準でヒットを継続しており、当四半期でのスポティファイ週次グローバル楽曲ランキング上位100曲に平均して38曲がランクインした」と松岡執行役員。

国内の音楽事業では、YOASOBIの『アイドル』がビルボードジャパンの集計において、史上最速でストリーミング累計再生回数が3億回を突破し、総合ソングチャートでも16週連続で1位を獲得したという。

映画分野は売上高が前年同期比6.2%減の3204億円、営業利益が68.4%減の160億円だった。通期見通しは売上高が前期比7.3%増の1兆4700億円、営業利益が0.6%増の1200億円を見込む。売上高を期初の公表値から500億円下方修正した。

主にテレビ番組製作における納入作品数の減少や、映画製作において前年度に大型作品公開が少なかったことによる影響により減収、大幅な減益となった。

また。全米脚本家組合と米映画俳優組合によるストライキの影響に伴い、映画作品の劇場公開の変更や、テレビ作品の納入後ろ倒しなどによって、今後は減収が見込まれ、さらに下方修正する可能性もありそうだ。

「ハリウッドおけるストライキの終結時期は不透明であるが、正常な制作活動の再開に向け、全米映画テレビ制作者協会(AMPTP)とともに、一日でも早く組合と合意できるよう交渉を進めていく」と松岡執行役員は話す。

2023年度通期業績見通し

2023年度通期業績見通し

エンタテインメント・テクノロジー&サービス(ET&S)分野は、売上高が前年同期比3.5%増の5718億円、営業利益が3.7%増の556億円だった。通期見通しは売上高が前期比1.9%減の2兆4300億円、営業利益が0.3%増の1800億円と、売上高を期初計画から500億円上方修正した。

「前四半期から継続してテレビ、スマートフォンが厳しい一方で、デジタルカメラ、ヘッドフォンなどは良好に推移している。各カテゴリーにおいて、市場環境変化に対応したオペレーションが実行できており、安定した利益を確保することができた。在庫水準についても、生産から販売まで一貫した管理を徹底することで、テレビを中心に前年同期から大きく改善している」と早川執行役員は説明する。

引き続き厳しい事業環境が想定されるテレビやスマートフォンでは、費用や在庫のコントロールに注意を払い、デジタルカメラでは、足元の堅調な需要を捉え、収益の早期刈り取りを進めていくそうだ。

スマホ市場が想定以上に悪化

イメージング&センシング・ソリューション分野は売上高が前年同期比23.1%増の2927億円、営業利益が41.5%減の127億円だった。通期見通しは売上高が前期比11.3%増の1兆5600億円、営業利益が15.2%減の1800億円を見込む。モバイル機器向けイメージセンサーの増収や為替影響により大幅な増収となったが、減価償却費などの増加により減益になった。

2023年度セグメント別業績見通し

2023年度セグメント別業績見通し

早川執行役員によると、スマートフォン市場は中国における市場回復の遅れ、欧州市場の長期低迷、さらに北米市場の減速などで、足元では想定以上に悪化しているそうだ。そのため、前回見通しでは、23年度下半期から緩やかに市場が回復すると見ていたが、これを年明けから来年度以降にずれ込むとの想定を見直し、それを通期の売上高見通しに反映した。

その一方、中国メーカーのスマートフォン新製品におけるイメージセンサー大判化の傾向は、フラッグシップモデルやハイエンドモデルに加え、ミッドレンジでも顕著になっているとのことで、「2020年度までに年平均成長率9%程度で成長するとの見方に変更はない」と早川執行役員は力説した。

金融分野は金融ビジネス収入が前年同期比215.5%増の6814億円、営業利益が60.8%減の545億円だった。通期見通しは金融ビジネス収入が前期比48.5%増の1兆3200億円、営業利益が43.4%減の1800億円と、金融ビジネス収入を期初計画から4500億円上方修正した。主に国内外での株価の上昇を受け、ソニー生命における特別勘定運用損益が大きく改善したため、大幅な増収となった。

こうした各セグメントの見通しを踏まえ、ソニーG全体の売上高は前期比11.2%増の12兆2000億円、営業利益は同10.2%減の1兆1700億円、当期純利益は同14.5%減の8600億円を見込む。売上高を4月公表値から7000億円、当期純利益を200億円上方修正したが、営業利益は据え置いた。

十時裕樹社長兼CFO

十時裕樹社長兼CFO

「成長領域と位置づけているエンタテイメントやイメージセンサーなどの事業領域は、中長期的な成長の機会に富んでおり、各事業はそれぞれの領域でユニークな競争力を持って成長を実現していく。しかし、当年度の事業環境は不安定かつリスクが多いことから、リスクマネジメントにも軸足を置いた事業運営を進めていく。

ET&S、I&SS、G&NSのハードウェア事業では、中国経済の停滞や欧米を中心とした景気減速、地政学問題などへの対応、映画事業では、ハリウッドでのストライキなどの諸課題に注力していく」と十時社長は強調する。

ここ数年、快調に業績を伸ばしていたソニーGだが、23年度になって踊り場を迎えていると言っていいだろう。それが今の株価にも反映され、6月半ばにつけた年初来(1万4100円)を付けて以降、上値が重い状況が続いている。社内では現在、2024年度からスタートする次期中期経営計画の検討が進んでいるそうだが、その中身を見るまでは株価も上がりにくい状態が続くだろう。