十時裕樹副社長兼最高財務責任者(CFO)

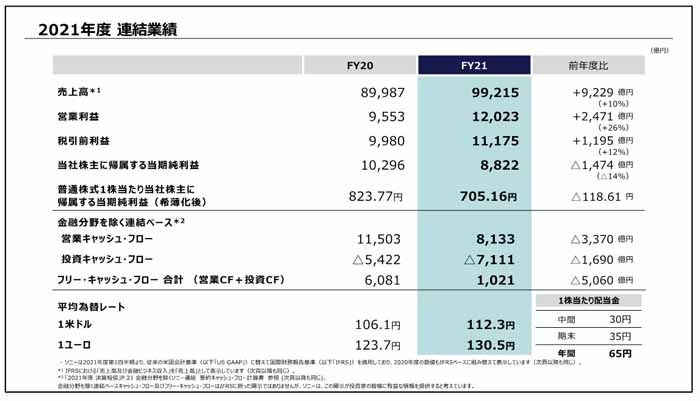

ソニーグループが5月10日に発表した2021年度の連結業績は、売上高が前年度比10.3%増の9兆9215億円、営業利益が同25.9%増の1兆2023億円、当期純利益が同14.3%減の8821億円だった。特にゲームと音楽、映画のエンタメ分野が好調で、営業利益は計7744億円と全体の6割を占めた。2022年度の業績見通しは、売上高が初めて10兆円を超え、電機業界では日立製作所に次いで2社目となる。営業利益についても、引き続き1兆円を超える見通しだ。ただ、好調だったゲーム事業が減益で、変調の兆しが見えてきた。(経済ジャーナリスト・山田清志)

2021年度連結業績

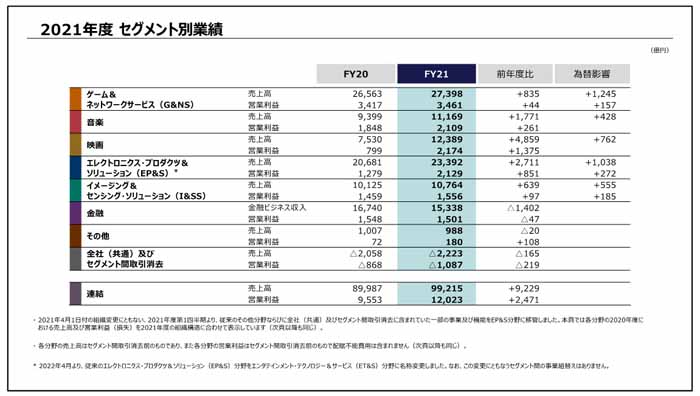

金融以外すべての分野で増収増益を達成

決算会見は十時裕樹副社長兼CFOのウクライナ・ロシア情勢に関する話から始まった。被害に遭った人のお見舞いと平和への願いを語ったあと、「当社におけるウクライナおよびロシアでの事業規模は2021年度連結売上高の0.7%程度と、これらの地域に限れば業績への影響は限定的だが、今後の世界経済への影響を注視していく」と述べた。

セグメント別の業績は、稼ぎ頭のゲーム&ネットワークサービス(G&NS)分野の売上高が前年度比3.1%増の2兆7398億円、営業利益が44億円増の3461億円だった。「自社制作以外のソフトウェア販売減の影響があったものの、プレイステーション5(PS5)ハードウェアの収益性の改善などがあった」(十時副社長)という。

そのPS5について、2021年度は1150万台を出荷し、22年度は部品調達のメドが立っている1800万台を販売目標にしているそうだ。ただ、需要はもう少し高いレベルにあると見ており、部品調達をさらにあげていきたい考えである。

音楽分野の売上高は18.8%増の1兆1169億円、営業利益は261億円増の2109億円となった。映像メディア・プラットフォームの減収があったものの、ストリーミング売り上げの増加により大幅な増収となった。特に第4四半期はストリーミング売り上げが前年同期比で音楽制作が32%増、音楽出版が36%増と大幅に伸長した。

「アーチストの発掘・育成の強化やレパートリーの拡充、レーベル買収などを行い、ヒットを継続して創出する力が着実に向上している。2021年度ではスポティファイの週次グローバル楽曲ランキングの上位100曲にも、平均して36曲がランクインしている」と十時副社長。

2021年度セグメント別業績

映画分野の売上高は64.5%と大幅増収の1兆2389億円、営業利益は1475億円増の2174億円だった。米国における劇場興行収入がコロナ前の5割程度まで回復するなど、映画制作を中心に取り巻く事業環境が徐々に正常化しつつあることが大きかった。さらに『スパイダーマン:ノーウェイ・ホーム』の歴史的な大ヒットや人気テレビ番組『となりのサインフェルド』の大型ライセンス収入も加わった。

エレクトロニクス・プロダクツ&ソリューション(EP&S)分野の売上高は13.1%増の2兆3392億円、営業利益は851億円増益の2129億円だった。主に製品ミックスの改善によってテレビやデジタルカメラの増収が牽引役となった。ただ、コロナ禍による生産と物流の混乱や半導体を中心とした部材不足など、供給面でさまざまな制約を受けた。しかし、きめ細かいサプライチェーンマネジメントなどで克服し、9%を超える営業利益率を実現できたという。

イメージング&センシング・ソリューション分野の売上高は6.3%増の1兆764億円、営業利益は97億円増の1556億円。主に為替の影響やデジタルカメラおよび産業機器向けセンサーが増収となった。しかし、中国スマートフォン市場の停滞などにより、厳しい事業環境となっている。

金融分野については、金融ビジネス収入が8.4%減の1兆5338億円、営業利益が47億円減の1501億円だった。ソニー生命の新契約高は好調な法人向けビジネスが牽引して前年度比30%増となっているが、同社子会社での不正送金による一時的な損失計上などにより減益となった。

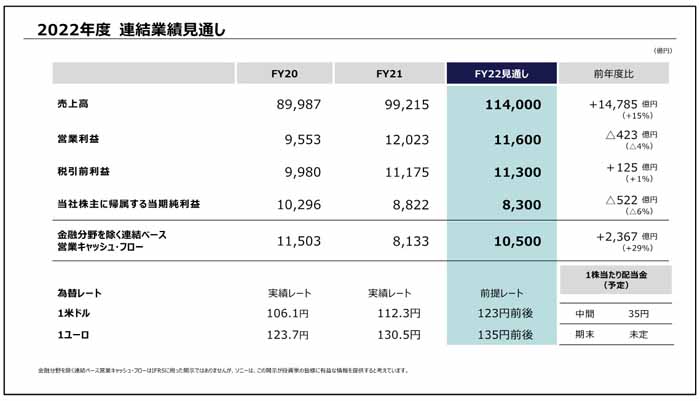

2022年度連結業績見通し

3年間累計の調整後EBITDAを4.9兆円に上方修正

2022年度通期の業績見通しは、売上高が21年度比14.9%増の11兆4000億円、営業利益が3.5%減の1兆1600億円、当期純利益が5.9%減の8300億円の見込みだ。「22年度は対処すべきリスクや課題が多く、厳しい外部環境になると想定している。CFOとして最大級の危機感を持って経営にあたる」と十時副社長は気を引き締めていた。

この業績見通しについては、国際通貨基金(IMF)による1月時点の世界経済成長率見通しなどを参考に、ウクライナ・ロシア情勢の直接的な影響や中国でのコロナ影響など、足元での主要なリスクをできる限り反映して策定したという。

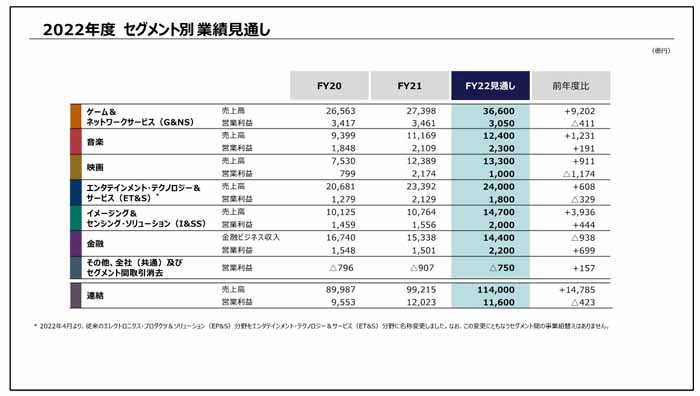

セグメント別業績見通しは、G&NS分野の売上高が21年度比33.6%増の3兆6600億円、営業利益が411億円減の3050億円。減益の理由は22年度に買収完了を想定している費用を約440億円計上しているためとのことだが、PS5への半導体不足が懸念されるうえ、巣ごもり需要も減速して総プレイ時間が低下している。

十時副社長は「自社制作ソフトの強化に向けて、既存スタジオにおいてもソフトウェア開発費を前年度比で約400億円増加させる計画だ。今後も、自社制作ソフトウェアの強化とマルチプラットフォームへの展開により、ゲーム事業の成長をドライブしていく」と強調する。

音楽分野の売上高は11.0%増の1兆2400億円、営業利益は191億円増の2300億円。映画分野の売上高は7.3%増の1兆3300億円、営業利益は1174億円減の1000億円を見込む。音楽はストリーミング売り上げが引き続き好調で、右肩上がりの成長を想定している。一方、映画では21年度のような一時的な利益計上を見込んでいないなどの理由で大幅な減益を予想する。

2022年度セグメント別業績見通し

「営業利益率見通しは7.5%と、公開作品が少なかったことによる費用減や、動画配信業者へのライセンスによる収益の前倒しなどがあった過去2年間からは低下するものの、コロナ前と比べ、映画分野の収益性は着実に改善している」と十時副社長。

EP&Sから名称を変更したエンタテインメント・テクノロジー&サービス(ET&S)分野の売上高は2.6%増の2兆4000億円、営業利益が329億円減の1800億円。テレビの販売台数減はあるが、為替の影響で増収を見込むが、中国におけるコロナ感染拡大で供給影響を合計約300億円織り込み、減益の予想とした。

「今後も断続的な感染拡大により、上海およびその近郊における工場の稼働や同地域からの部品調達に制約を受ける可能性があり、現時点では正常化に3カ月程度を要すると想定している」と十時副社長は説明する。

I&SS分野の売上高は36.6%増の1兆4700億円、営業利益は444億円増の2000億円を見込む。22年度以降に発売されるハイエンドスマートフォンを中心に、各メーカーがイメージセンサーの大型化や高画質・高付加価値化に再び注力する傾向が顕著になっており、モバイルセンサー市場の成長が再度加速すると見ている。

そのうえ、デジタルカメラ・産業機器向けセンサーの安定した市場成長や、車載向けセンサー市場の大幅な伸長なども加わり、第4次中期経営計画期間(21年度~23年度)における当分野の売り上げ成長率見通しを年平均で約20%に上方修正した。設備投資も約7000億円から約9000億円に増額する計画だ。

「重点投資領域であるG&NS、音楽、映画、I&SSの4分野が成長を牽引し、売上高は当初計画に比べてより高い成長カーブ上にあり、営業利益についても第3次中期経営計画期間からは一段切り上がった、年1兆円を超える水準を見込んでいる。これを踏まえ、3年間累計の調整後EBITDAは4兆3000億円に対し14%増となる4兆9000億円に上方修正した」と十時副社長は話していた。