ソニーグループの十時裕樹副社長兼CFO

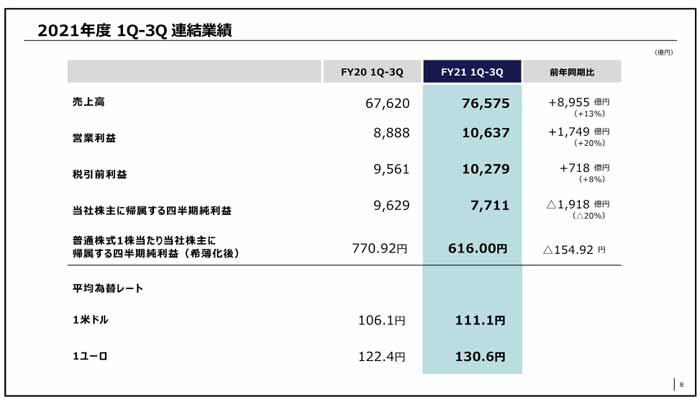

ソニーグループの強さが際立ってきた。株価も1万2600円超と同業他社を大きく引き離し、業績も非常に好調だ。2月2日発表した2021年度第3四半期累計(4~12月)の連結決算も、売上高が前年同期比13.2%増の7兆6575億円、営業利益が同19.7%増の1兆637億円、当期純利益が19.9%減の7710億円だった。通期業績見通しも10月公表値から営業利益、当期純利益で上方修正した。(経済ジャーナリスト・山田清志)

半導体不足でプレステ5の販売数量目標を引き下げ

「売上高、営業利益は第3四半期(10~12月)としては過去最高となった。コロナ禍において、物流に大きな影響があり、半導体を含むデバイスの供給制約が長期化しているが、次に何が起こるのかといったことの予測を立てて、早めに対応したことが過去最高の業績につながっていると思う。しかし、プレイステーション5の旺盛な需要に対して十分な供給ができていないこと、イメージセンサーの収益性の回復が当初の目論見通りに進んでいないことが課題だ」と十時裕樹副社長兼最高財務責任者(CFO)は第3四半期を振り返る。

2021年度1Q-3Q連結業績

2021年度1Q-3Q連結業績

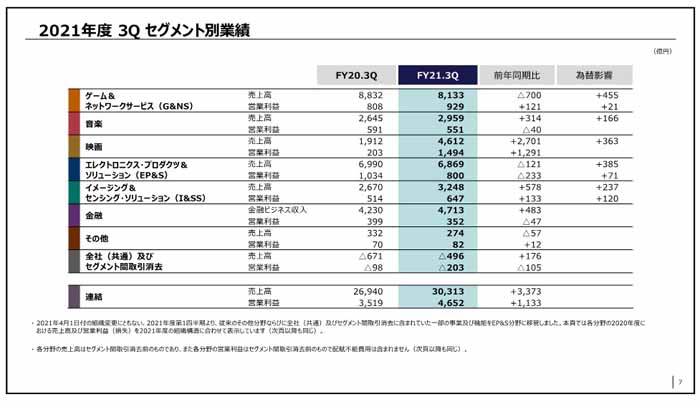

セグメント別に第3四半期の業績を見ると、ゲーム&ネットワークサービス(G&NS)分野は売上高が前年同期に比べ700億円(8%)減収の8133億円、営業利益が121億円増益の929億円だった。前年度第3四半期にプレイステーション5のローンチと大型タイトルの発売があり、その反動で減収になったが、販売費および一般管理費の減少やプレイステーション5のハードウェアの収益性改善などにより増益となった。

その裏には、プレイステーション5の販売台数が半導体不足により思うように伸びなかったことで、プロモーション費用が減り、物流費の高騰もセーブできたというメリットがあった。そのプレイステーション5は今期の販売目標を当初1480万台以上に設定していたが、1150万台程度になる見通しだという。

また、十時副社長は1月31日に発表したソニー・インタラクティブエンタテインメント(SIE)による米国独立系ゲーム開発会社バンジーの買収について説明。「バンジーは900人を超えるクリエイティブ人材を擁し、これまでに『Halo』や『Destiny』などの大ヒットタイトルを創出してきた実績がある。これまでさまざまな協業の検討を重ねてきたが、両社の持つクリエイティブ領域での強みや企業文化の融合を通じ、さらなる成長を目指すことができるとの確信が得られたため、買収を進めることになった。バンジーはSIE傘下においても引き続き独立したスタジオとして、プレイステーション以外のプラットフォームでの事業展開も継続していく」と述べた。

2021年度3Qセグメント別業績

2021年度3Qセグメント別業績

エレキは部品の供給不足で大幅な減収減益

音楽分野は売上高が前年同期に比べ314億円(12%)増収の2959億円、営業利益が40億円減益の551億円だった。映像メディア・プラットフォームの減収はあったものの、ストリーミングサービスの増収分がその減収分を大きく上回った。ストリーミングの売り上げは前年同期比で音楽製作が29%増、音楽出版が27%増だった。「スポティファイのグローバル楽曲ランキング上位100曲に平均して36曲がランクインしており、またアデルのアルバム『30』が11月のリリース以来、ビルボードチャートで8週連続1位を獲得し、歴史的な大ヒットになっている」と十時副社長。

映画分野は売上高が前年同期に比べて2701億円(141%)大幅増収の4612億円、営業利益も1291億円大幅増益の1494億円だった。これは、主に映画製作における『スパイダーマン:ノーウェイ・ホーム』の大ヒットや、テレビ番組制作において人気番組『となりのサインフェルド』シリーズの大型ライセンス収入があったためだ。そのうえ、昨年12月6日に売却を完了したGSN ゲームスの事業譲渡に伴う利益の計上もあった。

十時副社長によると、スパイダーマン:ノーウェイ・ホームは昨年12月17日全米で公開以降、オープニング興行成績として歴代2位を記録し、全世界累計興行収入が17億ドルを超え歴代6位になるなど、ソニー・ピクチャーズ・エンタテインメントとして過去最大のヒットとなっているそうだ。

エレクトロニクス・プロダクツ&ソリューション(EP&S)分野は、売上高が前年同期に比べて121億円(2%)減収の6869億円、営業利益が233億円大幅減益の800億円だった。為替による増収効果はあったものの、巣ごもり需要の剥落や部品の供給不足による製品販売台数の減少が響いた。

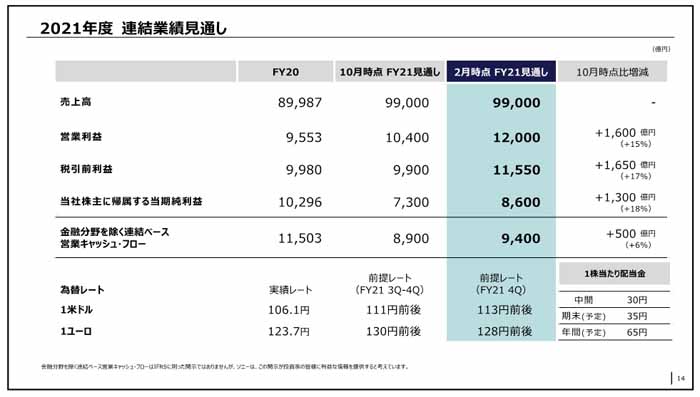

2021年度連結業績見通し

2021年度連結業績見通し

「テレビのパネル価格の急激な下落による製品市場価格への影響が懸念されたが、限定的であったことに加え、欧米や中国を中心に大画面化が進んだことにより、テレビの平均販売価格は第2四半期と同等レベルを維持できた。ただ、幅広いカテゴリーにおいて深刻な部品の供給不足により、市場の需要に十分に応えきれない状況が続いており、この影響は第4四半期も継続する」と十時副社長は懸念を示した。

イメージング&センシング・ソリューション(I&SS)分野は、売上高が前年同期よりも578億円(22%)大幅増収の3248億円、営業利益が133億円増益の647億円だった。主にハイエンドモバイル機器向けイメージセンサーの増収が大きかったそうだ。

「スマートフォン製品を取り巻く環境は、軟調な中国市場や半導体を中心とした部材不足など厳しい状況であるが、これまで進めてきたモバイルセンサーの顧客基盤の拡大や多様化、数量ベースでのシェア回復に向けた取り組みが一定の成果を上げている」と十時副社長は話し、こう付け加えた。

「中国特定顧客向けのビジネス縮小により停滞していた、中国メーカーのハイエンドスマートフォン向けセンサーの大判化トレンドは回復基調にあり、中国スマートフォン市場も来年度後半には正常化することが期待される。さらなるシェアの拡大には手応えを感じていることから、今後は製品の高付加価値化に一層注力し、収益性の改善に努めていく」

ソニーのEV「VISION-S」

ソニーのEV「VISION-S」

ソニーモビリティでは大規模な投資は行わず

2021年度通期の連結業績見通しについては、10月の公表値から売上高が9兆9000億円(前期比10.0%増)に据え置くが、営業利益は1600億円増の1兆2000億円(同25.6%増)に、当期純利益は1300億円増の8600億円(同16.5%減)にそれぞれ上方修正した。

セグメント別業績見通しは次の通りだ。G&NS分野は売上高が10月公表値に比べて1700億円減の2兆7300億円、営業利益が200億円増の3450億円。音楽分野は売上高が200億円増の1兆900億円、営業利益が50億円増の2050億円。映画分野は売上高が400億円増の1兆2200億円、営業利益が970億円増の2050億円。EP&S分野は売上高が800億円増の2兆3600億円、営業利益が200億円増の2100億円。I&SS分野は売上高が300億円減の1兆700億円、営業利益が据え置きの1500億円とした。

十時副社長は決算説明の最後に「ソニーモビリティ」について触れ、ソニーが持つさまざまな技術とコンテンツを生かし、モビリティに新たな価値を創造していくために、さまざまなパートナー企業との連携や提携を進めていく考えを示した。しかし、具体的な話はまだ決まっていないようだ。

「設立時期は22年春と言っているが、具体的な時期は検討する必要があり、決まったタイミングで話す。ただ一点付け加えると、ソニーモビリティをつくって市場参入を検討すると言ったのであって、参入することが決まっているわけではない。クルマについては勉強することが多いと考えているので、会社を設立するというステップを経て、さらに勉強と検討を深めていく。具体的にどういうビジネスになるか、どういう規模になるかというのは時期尚早だ」と十時副社長は強調した。

ソニーモビリティでは、単独でバッテリーを開発したり、大規模な製造設備、販売や整備のためのインフラを持つことはないとのことだ。資本の投入についても、大規模ではなく、アセットライトと語っており、パートナー企業ありきといった感じだ。いずれにしても“ソニーカー”がこれからどうなっていくか気になるところだ。