ソニーグループの十時裕樹社長兼CFO

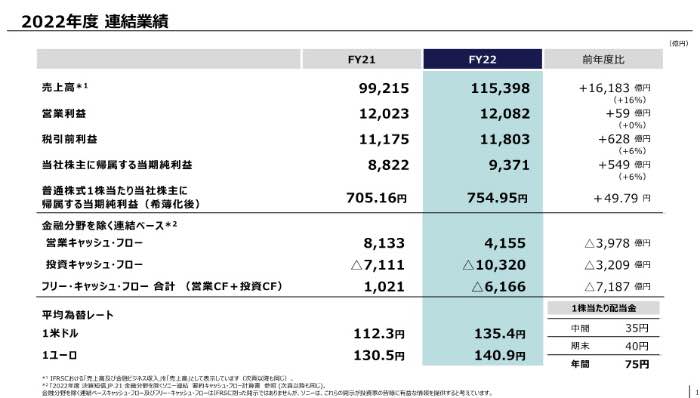

ソニーグループの好業績が続いている。4月28日に発表した2022年度の連結決算は、売上高が前期比16.3%増の11兆5398億円、営業利益が同0.5%増の1兆2082億円、当期純利益が同6.2%増の9371億円だった。同社として初めて売上高が10兆円の大台を超え、日立製作所が2007年度に記録した11兆2267億円を上回り、国内電機大手の売上高として過去最高を更新した。2023年度の業績見通しは営業利益が3期連続で1兆円の大台を超すものの、減収減益を見込む。(経済ジャーナリスト・山田清志)

2023年度のPS5の販売目標は最多の2500万台

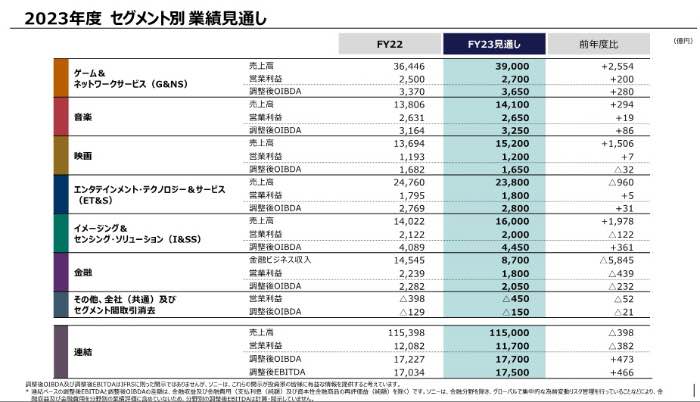

十時裕樹社長兼CFOは「売上高、営業利益はいずれも過去最高を更新した」と胸を張ったが、セグメント別の業績を見ると、6事業分野のうち、増収増益が2分野、増収減益が3分野、減収増益が1分野と、まだら模様だった。それでは、各分野の2022年度実績と2023年度の見通しを詳しく見てみよう。

2022年度連結業績

2022年度連結業績

ゲーム&ネットワークサービス(G&NS)分野は、売上高が前期比9048億円(33%増)の3兆6446億円、営業利益が961億円減(28%減)の2500億円と、大幅な増収だったものの大幅な減益となった。

為替影響やプレイステーション5(PS5)の販売増により増収となったが、営業利益はソフトウェア開発費の増加や買収関連費用の計上などがあり、減益になってしまった。PS5の販売については、第4四半期だけで630万台に達し、2022年度通期では1910万台を出荷した。

「流通在庫の正常化が進み、ほぼ全世界でお客様を待たせることなくPS5を届けられるようになった。引き続きPS5普及の加速に努め、2023年度のPS5販売台数は歴代コンソール史上最多の2500万台を目指す。ソフトウェアについては、引き続きファーストパーティ・タイトルの強化、拡充を進めていく」と十時社長は話す。2023年度の通期見通しは、売上高が2554億円増(7%増)の3兆9000億円、営業利益が200億円増(8%増)の2700億円を見込む。

音楽分野は売上高が前期比2637億円増(24%増)の1兆3806億円、営業利益が522億円増(25%増)の2631億円だった。音楽分野としては過去最高益を更新し、6事業分野のなかで最大の利益となった。2023年度の通期見通しは、売上高が前期比294億円増(2%増)の1兆4100億円、営業利益がほぼ前期並みの2650億円と予想する。

「特に第4四半期における当社のストリーミング売り上げは、前年同期比で、音楽制作で23%増、音楽出版で29%増という高い成長を記録した。ヒットを継続して創出する力は着実に向上しており、音楽制作では、2022年度のスポティファイ週次グローバル楽曲ランキング上位100曲に平均して43曲がランクインし、前年度から大きくシェアを伸ばした」と十時社長は説明する。

2022年度セグメント別業績

2022年度セグメント別業績

イメージセンサーのシェアは44%から51%に伸長

映画分野は売上高が前期比1305億円増(11%増)の1兆3694億円、営業利益が981億円減(45%減)の1193億円だった。2021年度にGSNゲームスの事業譲渡に伴う利益計上の反動で大幅な減益となった。2023年度の通期見通しは売上高が1506億円増(11%増)の1兆5200億円、営業利益はほぼ前期並みの1200億円とした。

「2023年度は、劇場公開作品数の増加や、クランチロールとインド事業の成長などにより、増収を見込んでいる。営業利益は、メディアネットワークでの増収の影響はあるものの、映画製作におけるマーケティング費用の増加や、前年度に大型作品の公開か少なかったことによる減収の影響などから、前年度比で微増を見込んでいる」と十時社長は話し、こう強調した。

「独立系スタジオとして長期的なIP価値の最大化に取り組んできた結果、当分野は安定的に1000億円台の営業利益を創出できる事業構造になっている」

エンタテインメント・テクノロジー&サービス(ET&S)分野は、売上高が前期比1369億円増(6%増)の2兆4760億円、営業利益が335億円減(16%減)の1795億円だった。2023年の通期見通しは、売上高が960億円減(4%減)の2兆3800億円、営業利益がほぼ前期並みの1800億円を予想する。

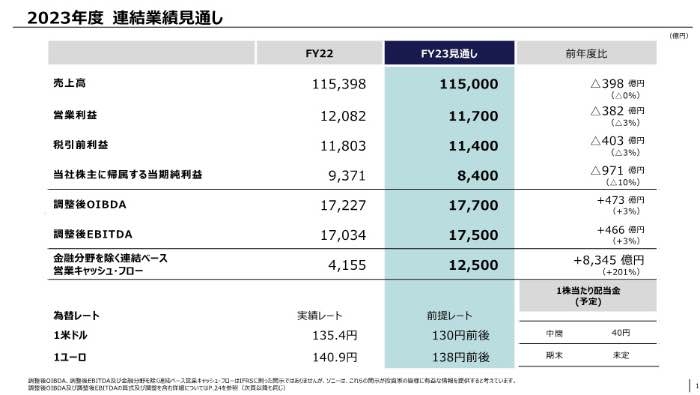

2023年度連結業績見通し

2023年度連結業績見通し

「2022年度はテレビの減収があったものの、為替影響がプラスに働いた。厳しい事業環境の中、オペレーションの強化と費用コントロールの徹底により、分野全体では、ほぼ期初の計画通りの利益を達成できた。2023年度については、景気減速などのリスクをより厳しく見込み、売上高見通しを前年度実績から引き下げた」と十時社長は説明する。

イメージング&センシング・ソリューション(I&SS)分野は、売上高が前期比3258億円増(30%増)の1兆4022億円、営業利益が566億円増(36%増)の2122億円だった。モバイル機器向けイメージセンサーの増収と為替の好影響により増収増益を達成した。2023年度の通期見通しは、売上高が1978億円増(14%増)の1兆6000億円、しかし営業利益は122億円減(6%減)の2000億円と増収減益を見込む。

「前四半期のスマートフォン製品市場は、中国を中心に前回決算時の想定よりも若干悪化した結果となり、2023年度のセンサー需要の見通しも発射台が一段下がった想定で見積もらざるを得ない。事業環境は非常に不安定との認識のもと、営業利益見通しには、上半期における需要低迷の継続を織り込み、加えて新製品の量産立ち上げにおける費用増のリスクを反映した」と十時社長は話す。

ただ、ソニーのイメージセンサー事業は競合他社を大きく凌駕していて、2022年度のグローバルでの金額ベース市場シェアは51%と、2021年度の44%から大きく伸長したそうだ。このポジションをさらに強固なものとすることで、2024年度以降に市場の回復が本格化した段階で再成長の加速を目論む。

2023年度セグメント別業績見通し

2023年度セグメント別業績見通し

株価は反落、保守的な予想に嫌気?

金融分野については、金融ビジネス収入が前期比793億円減(5%減)の1兆4545億円、営業利益が738億円増(49%増)の2239億円だった。2023年度の通期見通しは、金融ビジネス収入が5845億円減(40%減)の8700億円、営業利益が439億円減(20%減)の1800億円とした。2023年度はIFRS第17号の適用に伴い、生命保険事業において、従来は保険料収入に含まれていた解約返戻金相当額が収入から控除されることなどから大幅に減収となる。

このような分野ごとの状況を受け、ソニーグループ全体の2023年度通期業績見通しは、売上高が前期比0.3%減の11兆5000億円、営業利益は同3.2%減の1兆1700億円、当期純利益が同10.4%減の8400億円とした。

「2023年度は、不安定な事業環境の中、足元のリスクマネジメントに重点を置き、現中計の目標達成に向けた総仕上げを進める1年と位置づけている」と十時社長は気を引き締める。

5月1日のソニーグループの株価は日経平均が上げたにもかかわらず、反落して4月28日比1.83%安の1万2595円だった。どうも今回の業績見通しに対して、市場は「保守的」と嫌気を示したようだ。5月18日には十時社長が経営方針説明会を開く予定で、そのときにどんな話が出てくるのか注目される。