パナソニックの梅田博和専務執行役員兼CFO

パナソニックは10月28日、2021年度上期(4~9月)の連結業績を発表した。それによると、売上高が3兆5335億円(前年同期比15.5%増)、営業利益が2012億円(108.2%増)、当期純利益が1530億円(213.2%増)と大幅な増収増益となった。特に利益はコロナ前の2019年度上期を大きく上回る数字になっており、明るい兆しが出てきたと言っていいだろう。(経済ジャーナリスト・山田清志)

2021年度第2四半期連結業績

原材料高騰と半導体不足の影響が年間1000億円超に拡大

「第2四半期(7~9月)は、売上高が情報通信向け事業や車載電池の増販により、家電、車載機器の減収をカバーして増収となった。調整後営業利益については、情報通信向け事業などが販売の伸長により増益となったが、車載機器の減販損に加え、家電事業において、国内総需要の減速やアジア工場のロックダウン等の要因が重なったことによる減販損が大きく、また、原材料価格高騰もあり、減益となった。営業利益と純利益はその他損益における一時益の計上により、増益となった」と梅田博和専務執行役員兼CFOは第2四半期を振り返った。

特に原材料価格高騰と半導体不足については、第1四半期で200億円強、第2四半期で300億円強のマイナス影響となっている。当初は年間で500億円のマイナス影響を想定していたが、年間で1000億円を超えるレベルにまで拡大する見込みだという。

では、第2四半期のセグメント別業績を見てみよう。アプライアンスは売上高が前年同期比365億円減の5992億円、営業利益が同324億円減の34億円だった。中国での家電などが堅調に推移したものの、国内の総需要の減速や、アジアでのコロナ再拡大に伴う工場ロックダウンの影響などが重なり、また原料価格高騰も直撃。合理化等を進めたが補いきれずに減収減益となった。

ライフソリューションズは売上高が前年同期比6億円増の3726億円、営業利益が同31億円減の127億円だった。アジアの工場ロックダウンや、半導体調達課題による減販、原材料価格高騰などの問題があったが、国内のハウジング事業が堅調に推移し、なんとか前年並みの業績を確保した。

コネクティッドソリューションズは売上高が前年同期比259億円増の2170億円、営業利益が同532億円増の520億円と赤字からの脱却を果たした。情報通信関連の需要増により、実装機が好調に推移したほか、プロジェクターの増販が牽引。また、アビオニクスの収益が改善したことも大きかった。

2021年度第2四半期決算セグメント別実績

業績が好対照の車載機器と車載電池事業

オートモーティブは売上高が前年同期比9億円減の3576億円、営業損益が同78億円減の27億円の赤字。同セグメントは車載機器と車載電池で構成されているが、実は好対照の業績となっているのだ。「車載機器は自動車生産減少の影響を受けて減収減益で赤字となったが、車載電池は円筒形電池の旺盛な需要に対応して増収増益になった」と梅田専務は説明する。

車載機器については、現在の自動車の在庫がかなり少ないレベルにあり、今後は半導体の調達環境が徐々に回復してきて、自動車の生産も増え、それにつれて需要も増えていくと見ている。「第3四半期以降は、そういうことを織り込んでプラスを見込んでいる。当社自身も材料調達については、日々フォローしているが、現時点ではなんとか材料がつながっている。当社自身の半導体不足ということではなく、自動車メーカーの半導体不足による減産が影響している」と梅田専務。

一方、車載電池はテスラ向け車載電池需要に支えられて好調そのものだ。北米のギガファクトリーでは、14本目となる新たなラインが8月から稼働し、これが大きく寄与している。梅田専務によると、これから生産効率の向上によって能力を38~39GWhまで引き上げ、ゆくゆくはテスラ向け円筒形車載電池を日米合同で50GWh相当まで増強するそうだ。

2021年度通期業績見通し

「車載電池は黒字を確保するとともに、それなりの増益幅も確保しており、5%という利益率に近づいている。テスラとの間では、主要な材料の値上げ、値下げを反映できる契約になっている」と梅田専務は話し、テスラ向け事業はパナソニックにとって安定的な収益の柱になっていきそうだ。

また、テスラ向けに開発している高容量の新型電池「4680」に関して、梅田専務は「技術的検証が見えてきた段階にある。2021年度中に試作設備を導入する予定であり、開発を加速していきたい」と述べた。

さらに、米国の新興EVメーカーであるカヌーへ電池を供給することにも言及。「カヌーとの協業については事実であり、2022年度から車載電池を供給していくことになる。パナソニックは車載用電池の生産拠点を複数持っているが、日本の生産拠点からの供給になるだろう」と梅田専務は説明。今後も車載電池の供給先を広げていく方針だ。

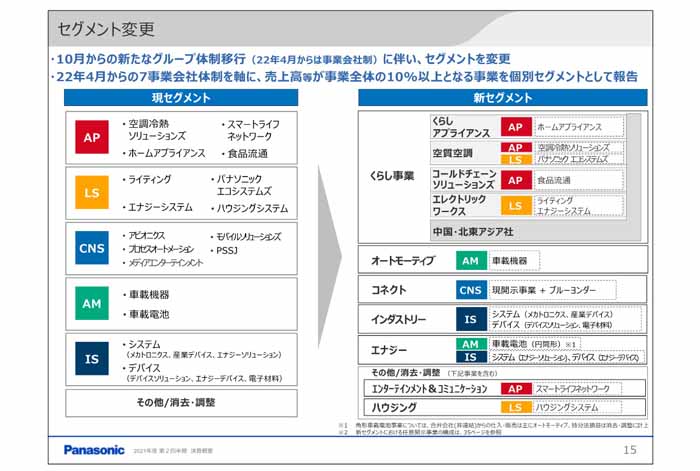

現セグメントと新セグメント

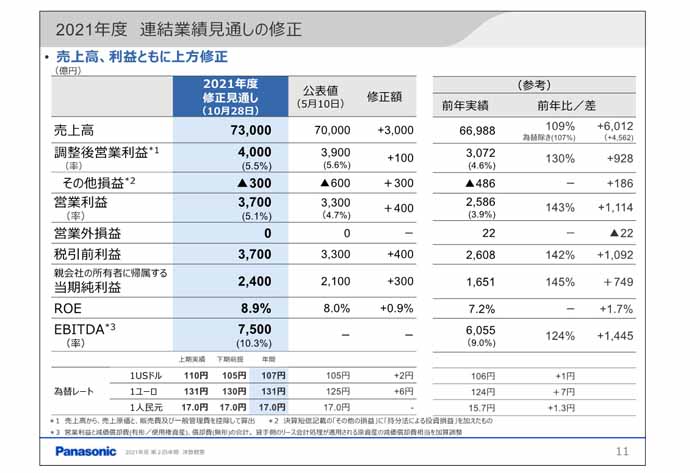

通期業績見通しを売上高、利益とも上方修正

インダストリアルソリューションズは売上高が前年同期比355億円増の3434億円、営業利益が同121億円増の299億円だった。原材料価格高騰の影響があったが、車載や工場省人化、5G基地局やサーバーなど情報通信インフラ向けにコンデンサー、リレー、産業モーター等の販売が好調に推移し、増収増益を果たした。

2021年度通期業績見通しについては、売上高を7月公表値から3000億円増の7兆3000億円(前期比9.0%増)、営業利益を400億円増の3700億円(同43.1%増)、当期純利益を300億円増の2400億円(45.4%増)にそれぞれ上方修正した。

なお、パナソニックでは、2022年4月からの持株会社制への移行に伴って、10月1日から新たなグループ体制に移行した。そのため、下期の業績以降は新セグメントでの発表になる。その新セグメントとは、くらし事業、オートモーティブ、コネクト、インダストリー、エナジーだ。これまで車載機器と車載電池からなっていたオートモーティブは車載機器だけとなり、車載電池はエナジーに属することになる。

「現在の事業環境として、原材料価格高騰といった長期化が懸念される課題に加えて、工場等のロックダウンや車両生産の減少など、一時的な悪化要因が発生している。これらに対しては、合理化等の原価力強化や販売の増減に応じた適切なコストコントロール、在庫削減による資金改善など、オペレーション力を徹底的に強化することで対応していく。一方、情報インフラや工場省人化への投資需要の拡大や、EV需要の拡大、サプライチェーンマネジメントに関する改善ニーズの高まり、ライフスタイルの変化などで新たな事業機会も生まれている。これらについては、それぞれの事業で需要を確実に取り込んでいきたい」と梅田専務は強調した。

パナソニックは先日、早期退職の募集を行い、9月末で1000人以上の従業員が退職した。しかも優秀な人材が多数流出したという。それをうけて楠見雄規CEOは会見で「会社が目指す姿を明確に発信していれば、期待していた人まで退職することにはならなかった」と嘆いた。そのようなパナソニックはどこまで新たな事業機会を取り込んでいけるのか要注目だ。