梅田博和取締役副社長

パナソニックホールディングス(HD)が7月28日に発表した2022年度第1四半期(4~6月期)の連結決算は、売上高が前年同期比10.1%増の1兆9738億円、営業利益が同39.0%減の637億円、純利益が同36.0%減の489億円と増収大幅減益だった。原料価格高騰に対して価格転嫁が追いつかず、さらに他の製造会社と同じように上海ロックダウンの影響も大きかった。

原材料・物流費高騰で560億円のマイナス要因

「第1四半期の実績ついて、売上高は上海ロックダウンや半導体・部材不足による生産・販売への影響があったが、車載電池などの販売増に加え、ブルーヨンダーの連結化、為替効果により増収となった。調整後営業利益はロックダウン、半導体・部材不足に加え、原材料高騰などの環境変化による影響や、固定費増加などのマイナス要因を、増販益と価格改定の取り組みでカバーできずに減益となった」とグループCFOである梅田博和取締役副社長は第1四半期についてオンライン会見で総括した。

2022年度第1四半期の連結業績

営業利益の主な増減要因は、固定費で196億円減、原材料・物流費高騰で560億円減、うち原材料高騰分が450億円減だった。価格改定で230億円増、合理化等で43億円増、ブルーヨンダー連結化で70億円減、そして「売上成長による増販益が上海ロックダウンと半導体不足によるマイナス影響があったが15億円のプラスだった」(梅田副社長)という。

文字通り原料高騰分を価格改定や合理化では補えなかったわけだ。梅田副社長によると、インダストリーとエナジーでは価格改定が進んだが、家電が属すくらし事業で価格改定が進まず、第2半期以降から第4四半期にかけて徐々に進めていく予定だ。ちなみに材料費の高騰で年間1500億円のマイナス影響を見込んでいるそうだ。

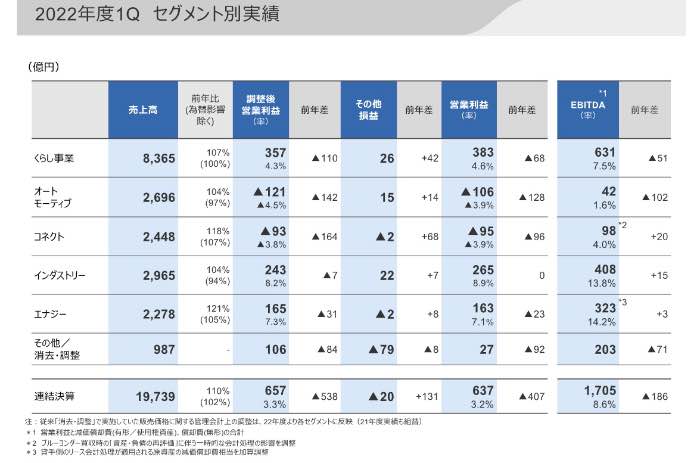

それではセグメント別の業績を見てみよう。くらし事業は売上高が前年同期比7%増の8365億円、営業利益が15%減の383億円だった。上海ロックダウン等による供給問題で国内家電が販売減となる中、重点事業と位置づけた空調設備の欧州事業や、インド・中東アフリカを中心とした海外電材などの販売増でカバーし、為替影響を除くと前年並みとなった。

営業利益については、「為替、原材料・物流費高騰など外部環境の悪化の影響は、重点事業における海外を中心とした増販益や、国内外での価格改定等でカバーしたが、ロックダウンの影響が大きく、減益になった」(梅田副社長)という。

家電の新販売スキームで“三方良し”を狙う

質疑応答では、このくらし事業に関する質問が相次いだ。というのも、8月1日以降に国内向け家電製品の出荷価格を順次改定することを発表し、さらに取引形態の見直しも決めたからだ。

価格改定については、冷蔵庫や洗濯機、掃除機、食洗機、炊飯器、電子レンジなど幅広く、3~23%の値上げを予定している。取引形態の見直しはパナソニックが販売店の在庫リスクの責任を持つ一方、販売店に対して価格を指定するという新たな販売スキームだ。

2022年度第1四半期のセグメント別実績

「販売店は余った在庫をパナソニックに返品できるので、在庫のリスクがなくなり、消費者はどの店舗でも同一価格で購入できる仕組みとなる。このスキームが真に機能すれば、消費者、流通、メーカーの“三方良し”を実現できる」と梅田副社長は説明する。ただ、この新スキームについてはさまざまな意見が出ており、梅田副社長もそれを認め、こう付け加える。

「どこでも同じ価格で購入できるということで、店舗がショールーム化してしまうのではないか、価格交渉ができなかったり、値引きをしている他の商品に流れてしまうのではないかといった意見があるのは知っている。新スキームは、適正価格で安定させて、お客様にお役立ちができるところにリソースを投入していくというサイクルを回すことで、“三方良し”が実現できる」

いずれにしても、パナソニックの新たな販売方法がうまくいくのか、業界関係者は固唾をのんで見守っている状況と言っていいだろう。パナソニックでは、この新スキームの商品を2022年度中に2割まで引き上げる計画だ。

オートモーティブは一転して赤字に転落

オートモーティブについては、売上高が前年同期比4%増の2696億円、営業損益が前年同期の22億円から128億円減少し、106億円の赤字となった。自動車生産台数の減少が大きく響き減収。さらに、半導体などの部材高騰に対して、コストダウンや価格改定による影響軽減を図ったものの、減販損や減価償却費等の固定費の増加で大幅な減益となった。

コネクトの売上高は前年同期比18%増の2448億円、営業損益は1億円の黒字から95億円の赤字に転落。オリンピック需要の反動減による現場ソリューションの減販や、ノートPCなどで上海ロックダウンの影響を受けたものの、航空市場の回復によるアビオニクスの増販とブルーヨンダーの連結化によって増収となった。しかし、原材料高騰に加え、ブルーヨンダー買収に伴う無形資産償却費の計上により減益になった。

インダストリーの売上高は前年同期比4%増の2965億円となっているが為替影響を除くと減収で、営業利益はほぼ横ばいの265億円。情報通信インフラや車載用コンデンサー、産業・EV用リレーが増販となったが、半導体不足、上海ロックダウンの影響、半導体・液晶事業の終息により減収。営業利益については「半導体不足、上海ロックダウン、原材料高騰によるマイナス影響が大きく、増販効果があった情報通信インフラ用コンデンサーや円安効果ではカバーできずに、わずかに減益となった」と梅田副社長。

エナジーの売上高は前年同期比21%増の2278億円、営業利益が13%減の163億円だった。旺盛な電気自動車(EV)需要を背景に車載電池の販売が拡大して増収になったが、原材料高騰、物流費の増加に加え、開発費や増産に伴う固定費の増加によって減益となった。

「車載電池については、利益率が5%を切っている状況だが、これは4680電池の開発投資や増産投資を行っているので、固定費の増加が影響しているためだ」と梅田副社長は話す。

通期の号席見通しについては、売上高が前期比6.9%増の7兆9000億円、営業利益が同0.7%増の3600億円、当期純利益が同1.8%増の2600億円で、前回見通しを据え置いた。

「2022年4月からスタートした事業会社制において、各事業会社が競争力強化の取り組みを加速させている。織部レーション力の徹底強化や、エナジーおよび空質空調事業などの増販に加えて、原材料高騰に対しては価格改定の取り組みをさらに進めることによって、第2四半期以降の業績を回復させたい」と梅田副社長は強調していた。