パナソニックHDの梅田博和副社長

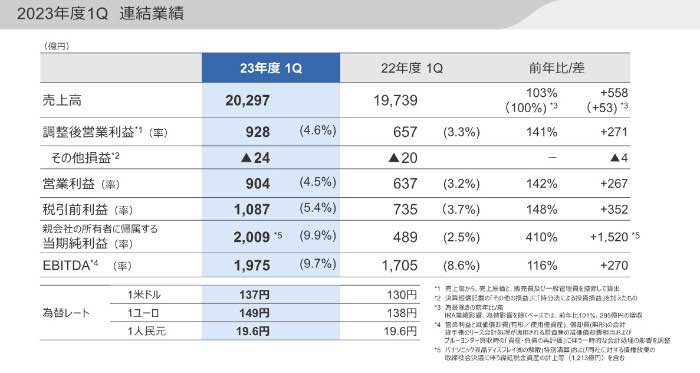

パナソニックホールディングス(HD)は7月31日、2023年度第1四半期決算(4~6月期)の連結決算を発表した。売上高が前年同期比2.8%増の2兆296億円、調整後営業利益が同41.2%増の928億円、営業利益が同41.9%増の903億円、純利益が同310.5%増の2009億円だった。純利益は第1四半期としては過去最高となった。この業績を踏まえ、通期の純利益を期初見通しの3500億円から4600億円に上方修正した。(経済ジャーナリスト・山田清志)

オートモーティブが大幅増収増益で黒字転換

「売上高はインダストリーが大きく減収となったが、オートモーティブ、コネクト、車載電池の販売増に加え、為替換算により増収。調整後営業利益は、インダストリーが減益となったが、くらし事業、オートモーティブ、コネクト、エナジーの増益により、全社では増益となった。純利益は、パナソニック液晶ディスプレイの解散・特別清算および債権放棄に伴う繰延税金資産等を1213億円計上したことなどにより大幅増益となった」

2023年度第1四半期連結業績

2023年度第1四半期連結業績

グループCFOの梅田博和副社長はこう第1四半期を振り返り、米国IRAとパナソニック液晶ディスプレイの影響を除くと、期初公表値の想定通りだったという。

IRA補助金の業績影響については、売上高で242億円をマイナス計上したが、調整後営業利益と純利益ではそれぞれ208億円、268億円のプラス計上を行った。

「2023年度において、当社は補助金の現金化手段のうち、政府からの直接給付を選択することにしている。また、IRAによって得られる補助金は、米国における車載電池事業への投資に活用するとともに、北米事業の強化拡大に向けて、顧客とも有効活用していくことを考えているので、補助金総額の半分を調整後営業利益に計上した」と梅田副社長は説明する。

セグメント別の業績は、くらし事業の売上高が前年同期並みの8387億円、調整後営業利益が32億円増の389億円、営業利益が8億円増の391億円だった。重点事業である空質空調設備や国内電材、北米ショーケースは増収となったが、一部の中国事業の非連結化影響により、全体では減収となった。しかし、合理化や価格施策などの取り組みによって、固定費増加をカバーして増益になった。

2023年度第1四半期セグメント別実績

2023年度第1四半期セグメント別実績

オートモーティブは売上高が前年同期比27%増の3410億円、調整後営業利益が177億円増の56億円、営業利益が153億円増の57億円となって赤字から脱却した。「上海ロックダウン等の影響を受けた前年から自動車生産が回復して増収となり、増販益、部材高騰分の価格改定、コストダウンなどにより増益になった」(梅田副社長)そうだ。

コネクトは売上高が前年同期比8%増の2636億円、調整後営業利益が165億円増の72億円、営業利益が164億円増の69億円となり黒字転換を果たした。PCやスマートフォン分野での投資減速の影響を受けたプロセスオートメーションが販売減となったが、航空市場の回復で好調なアビオニクスに加え、堅牢モバイル端末とノートPCの増販やブルーヨンダーのSaaS販売伸長により増収増益だった。

インダストリーは売上高が前年同期比16%減の2490億円、調整後営業利益が210億円減の33億円、営業利益が230億円減の35億円となった。環境車向けコンデンサの増販はあったものの、ICT分野や中国FA市場における市況悪化の影響に加え、2020年度に実施した半導体事業の譲渡に伴う商流変更による減販などにより減収減益となった。

エナジーは売上高が5%増の2384億円、調整後営業利益が137億円増の302億円、営業利益が132億円増の295億円だった。「車載電池はEV需要の拡大継続や生産性の改善により、生産、販売が好調に推移して増収だったが、産業・民生向けは市況の低迷により減収となった。IRAの影響により増益となったが、その影響を除くと減益だった」と梅田副社長。

セグメント別の見通しを次回決算以降に変更

2023年度の通期業績見通しは、売上高が前期比1.4%増の8兆5000億円、調整後営業利益が同36.8%増の4300億円、営業利益が49.0%増の4300億円、当期純利益が73.3%増の4600億円を見込む。「今回、セグメント別の見通しは変更していないが、需要動向については、期初の想定から変化が生じている」と梅田副社長は話す。

例えば、コネクトでは、航空需要が想定以上に回復しているが、インダストリーでは、ICT端末の需要回復が遅れ、中国FA市場についても本格的な回復の兆しが見えない状況になっているそうだ。

2023年度通期業績見通し

2023年度通期業績見通し

くらし事業の通期見通しは、売上高が前期比3%増の3兆5800億円、調整後営業利益が376億円増の1600億円、営業利益が479億円増の1510億円。北米ショーケースは引き続き堅調に推移するが、世界的なインフレ影響により、家電事業は国内、海外ともに需要低迷が継続する見通しだ。

オートモーティブは売上高が前期比6%増の1兆3700億円、調整後営業利益が38億円増の180億円、営業利益が18億円増の180億円を見込む。顧客である自動車生産の回復を見込んでいるが、一部の半導体部材不足の継続による生産変動リスクや景気不透明感に伴う自動車への影響を注視していくという。

コネクトは売上高が前期比1%増の1兆1400億円、調整後営業利益が118億円増の400億円、営業利益が151億円増の360億円を見込む。航空需要は前述の通り想定以上の回復が継続すると見ているが、PC・スマホ需要減による生産設備の投資減速が継続すると見ている。

インダストリーは売上高が前期比5%減の1兆900億円、調整後営業利益が33億円減の600億円、営業利益が83億円減の585億円を見込む。サーバー・データセンターは投資抑制が続いて前年を下回るが、生成AIサーバーの需要拡大が見込まれる。車載は環境車が引き続き成長し、半導体逼迫解消時期は欧米顧客が23年半ば、日系顧客が24年初頭と予測する。

エネジーは売上高が前期比5%増の1兆300億円、調整後営業利益が954億円増の1350億円、営業利益が998億円増の1330億円を計画する。車載電池は注力の米国市場でEV購入者に対する税控除により、北米製電池セルの需要増を見込む。しかし、産業・民生向けは民生機器向けリチウムイオン電池を中心に回復期が下期にずれ込むと予測する。

「セグメント別の見通しについては、これらの動向をもう少し見極めたうえで、次回以降の決算で修正の要否を判断したいと考えている」と梅田副社長は説明し、「純利益は過去最高になる見通しだが、それはたまたまタイミングが重なるだけで、気持ち的にハイにはなっていない。収益性をどんどん向上させていきたい」と強調する。

パナソニックHDは2023年度から競争力強化に徹するステージから成長ステージへとギアを上げ、事業ポートフォリオの見直しや入れ替えも視野に入れた経営を進めていく方針だ。パナソニックの動向には目が離せなくなりそうだ。