梅田博和副社長兼CFO

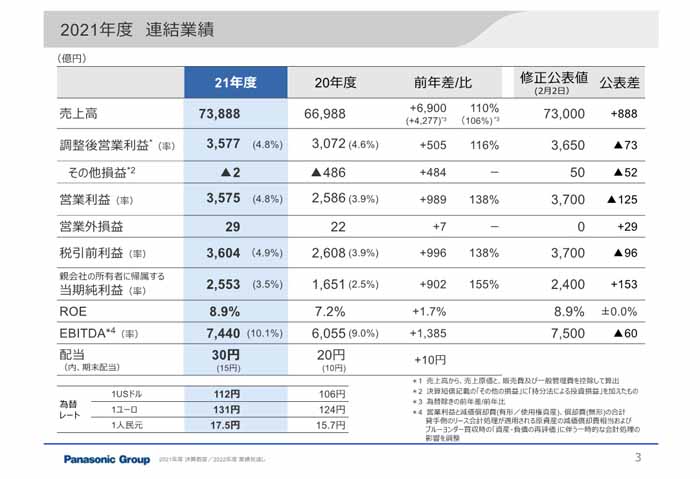

4月1日付で持株会社として新たなスタートを切ったパナソニックホールディングス(HD)は5月11日、2021年度の連結決算を発表した。売上高は前年度比10.3%増の7兆3887億円、調整後営業利益は同16.4%増の3577億円、営業利益は同38.3%増の3575億円、当期純利益は同54.7%増の2553億円と大幅な増収増益で、幸先のいいスタートとなった。ただ、同じ電機業界のソニーグループや日立製作所に比べると、構造改革も遅れており、収益力も大きな差をつけられている。(経済ジャーナリスト・山田清志)

オートモーティブが円安効果で黒字に転換

「売上高は、情報通信向けや車載関連が伸長したインダストリー、エナジーの販売増に加え、ブルーヨンダーの新規連結もあり、増収となった。調整後営業利益は、原材料高騰の影響やブルーヨンダー買収時の資産・負債の再評価に伴う影響など一時的なマイナス要因があったが、価格改定の取り組みやインダストリー、エナジーの増販益などにより増益だった」とグループCFOの梅田博和副社長は21年度を振り返った。

2021年度連結業績

営業利益の主な増減要因は、実質売上増減で1300億円増、固定費で340億円減、原材料・物流費高騰で1600億円減、合理化等で1213億円、うち価格改定が440億円増、為替が45億円増だった。原材料費高騰の影響を最もうけているのがくらし事業で、影響額の半分強を占め、次いでインダストリー、エナジーが2割ずつ占めたそうだ。

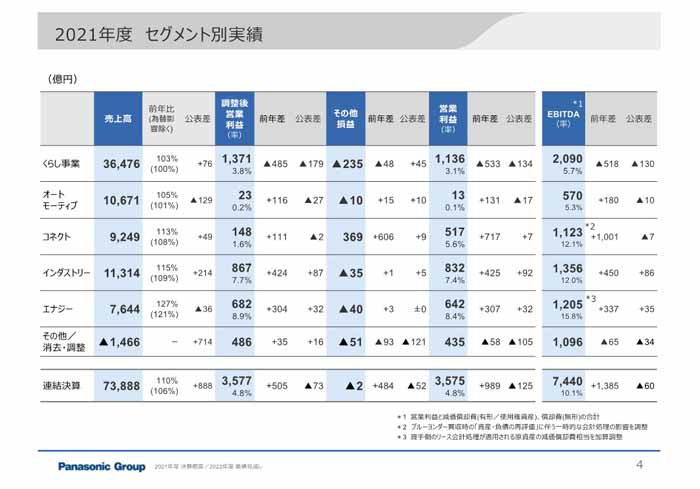

そのくらし事業の売上高は前年比3%増の3兆6476億円、調整後営業利益が485億円減の1371億円、営業利益が533億円減の1136億円と増収減益だった。くらし事業はくらしアプライアンス社、空質空調社、コールドチェーン ソリューションズ社、エレクトリック ワークス社、中国・北東アジア社の5子会社からなるが、すべての会社で調整後営業利益が減益になった。

オートモーティブは売上高が5%増の1兆671億円、調整後営業利益が116億円増の23億円、営業利益が118億円増の13億円とそれぞれ黒字転換を果たした。「第1四半期は自動車の生産が回復してよかったが、第2四半期以降に自動車減産の影響あって、為替影響を除くと前年並みになった」と梅田副社長。

コネクトは売上高が13%増の9249億円、調整後営業利益が111億円増の148億円、営業損益が200億円の赤字から717億円増の517億円と黒字に転換した。EVや情報通信インフラの好調を受けた実装機や、欧米を中心としたプロジェクターの増販に加え、ブルーヨンダーの新規連結影響によって増収となり、それらの増販益とアビオニクスの収益改善で増益となった。

2021年度セグメント別実績

4680電池は量産に向け計画通りに進捗

インダストリーは売上高が15%増の1兆1314億円、調整後営業利益が424億円増の867億円、営業利益が425億円増の832億円だった。産業用モーターや情報通信インフラ、車載用コンデンサー、EVリレーなどの増販により増収となり、半導体不足や原材料高騰の影響を増販益や価格改定、合理化でカバーし、増益を達成した。

エナジーは売上高が27%増の7644億円、調整後営業利益が304億円増の682億円、営業利益が307億円増の642億円だった。「旺盛なEV需要を背景に、前年度のコロナ影響の反動増、北米新ラインの稼働もあって、車載電池が大幅に増収となった。さらにデータセンター向け蓄電システムなども伸長して増収となった」と梅田副社長は説明し、テスラからは引き続き強いデマンドがあるそうだ。

また、そのテスラから開発の加速要請を受けている車載用リチウムイオン電池「4680」について、梅田副社長は「現在、和歌山工場の建屋のリノベーションを行っており、平行して生産設備の製作も進めている。予定通りに進んでおり、2023年度中には試作を含めて量産の検証を行っていく」と述べた。

パナソニックはこの4680によって、車載用リチウムイオン電池の分野でもう一度リードしようと考えている。つい数年前まで世界ナンバーワンのシェアを誇っていたが、中国のCATLと韓国のLGエナジーソリューションに抜かれて3位に転落してしまったのだ。

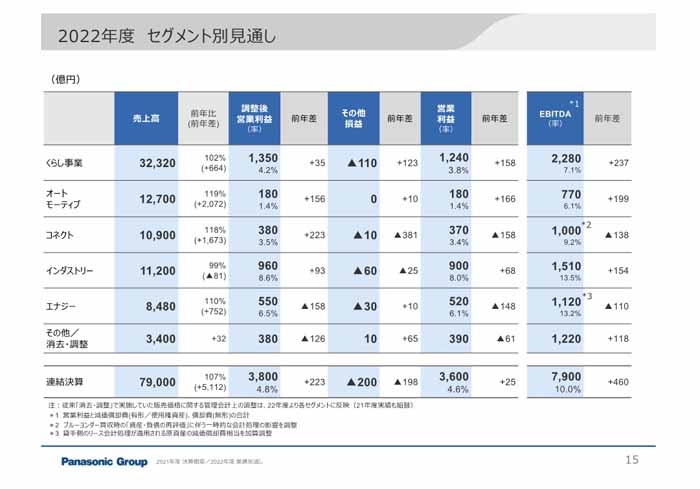

2022年度連結業績見通し

「4680は円筒形電池の特徴でもあるが、単体での出力が非常に高い。それだけに、しっかりとしたノウハウで作り込まないと、電池の安全性が保てない。これがパナソニックとしての競争力になる。一方、自動車メーカーにとっては、さまざまなレイアウトに対応でき、モジュール化する際の合理化が図れる点がメリットになる」と梅田副社長は4680の優位性をアピールした。

エナジーは原材料高騰の影響で減益予想に

2022年度の連結業績見通しは、売上高が前年度比6.9%増の7兆9000億円、調整後営業利益が同6.2%増の3800億円、営業利益が同0.7%増の3600億円、当期純利益が同1.8%増の2600億円と増収増益を見込む。梅田副社長によれば、オートモーティブとコネクトで需要が回復し、インダストリーとエナジーは好調を継続するそうだ。

セグメント別の業績見通しでは、くらし事業は売上高が2%増の3兆2320億円、調整後営業利益が35億円増の1350億円、営業利益が158億円増の1240億円。成長事業である欧州の空調事業、インドなどの海外電材事業、海外の家電事業などに注力することで増収を見込む。そして利益面では、部材調達課題からの一部回復に加え、原材料高騰など回部環境悪化に対する価格改定と合理化などの取り組みにより増益を目指す。

オートモーティブは売上高が19%増の1兆2700億円、調整後営業利益が156億円増の180億円、営業利益が166億円増の180億円を見込む。「半導体など部材高騰、輸送費用の増加、また生産増、経営体質強化への投資により固定費が増加するが、増販益やコストダウン推進、価格改定などを行い、増益を果たす」と梅田副社長は話す。

2022年度セグメント別見通し

コネクトは売上高が18%増の1兆900億円、調整後営業利益が223億円増の380億円、営業利益が158億円減の370億円。市場が回復基調のアビオニクスに加え、プロジェクターなどの伸長、さらにブルーヨンダーが通年で連結化する影響で増収増益を見込む。

インダストリーは売上高が1%減の1兆1200億円、調整後営業利益が93億円増の960億円、営業利益が68億円増の900億円。パワーデバイス、情報通信インフラ、車載コンデンサー、産業用モーターなどの増販があるが、他セグメント商材の減販で前年並みの業績に落ち着くそうだ。

エナジーは売上高が10%増の8480億円、調整後営業利益が158億円減の550億円、営業利益も148億円減の520億円を予想する。「引き続き需要拡大が見込まれる車載電池、データセンター向け蓄電システムなどの増販により増収を見込んでいる。しかし、2021年度第4四半期以降の原材料急騰の影響は、価格改定や合理化などでも、年間では悪化してしまう。さらに4680セル開発などの費用増によって減益になるとみている」と梅田副社長は説明する。

パナソニックHDは今後、それぞれの子会社が事業の拡大に必要な資金を稼ぐ“自主責任経営”を徹底する方針だ。過去30年間、ほとんど成長しなかった同社が持株会社制に移行して、どのように変化していくのか要注目だ。