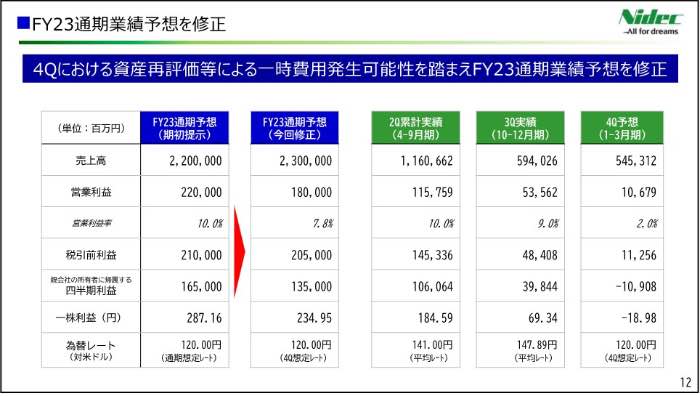

ニデック(旧日本電産)は1月24日、2024年3月期の連結営業利益が1800億円になる見通しだと発表した。前期比80.1%増だが、従来予想の2200億円から1800億円と400億円下方修正した。中国で電気自動車(EV)の価格競争が激化している影響を受け、駆動装置事業で構造改革費用を計上する。売上高は前期比3%増の2兆3000億円、当期利益は同3倍の1350億円を見込み、売上高は従来予想を1000億円上回る一方、純利益は300億円引き下げた。そうした発表を受け、同社の株価は25日の東京市場で一時前日比6.2%安の5534円まで下落した。(経済ジャーナリスト・山田清志)

50年間経営してこんな事業は初めて

「結果的には反省ですね。中国で何が起きたか。価格がボンボン落ちていって、われわれが想定した価格とは全然違うところへ行ってしまった。私は50年間会社を経営していますが、自分のところも競争相手もお客さんも全部赤字なんですね。こんな事業は初めてです」と永守重信会長兼最高経営責任(CEO)は苦戦する中国市場について話し、こう付け加える。

FY23通期業績予想を修正

FY23通期業績予想を修正

「中国のお客さんというのはちょっと異常ですわ。だから、200社ぐらいあったEVの会社がどんどん潰れていっている。それは利益が出るような価格設定になっていないですから、これからもどんどん潰れていく。われわれとしては、そういう会社とはお付き合いできない。技術的な価値を無視して、値段を付けられるからたまらない。だから、われわれはお断りすることにしている」

そのため、「イーアクスル」と呼ばれる駆動装置を軸とするEV部品事業はしばらく低迷する。23年10~12月期まで3四半期連続で事業売上高が100億円前後で推移していたが、24年1~3月期は45億円と半減する見込みだ。価格競争が激化して採算の合わない案件が増えるなか、受注を絞り込む。また、450億円の構造改革費用の計上により、今期の事業営業損益は600億円近い赤字になる見通しだ。

連結決算業績

連結決算業績

構造改革では、受注制限と現地化推進を徹底していき、同時にステランティスとの合弁会社NPeへの万全なサポート体制を構築していくことで、将来の成長に向けた収益改善を実現していく。イーアクスル事業の来年度業績見通しによると、上期まで赤字が続き、10~12月期に黒字転換、25年1~3月期に45億円の営業利益を計上することになっている。

下落傾向に歯止めがかからない株価

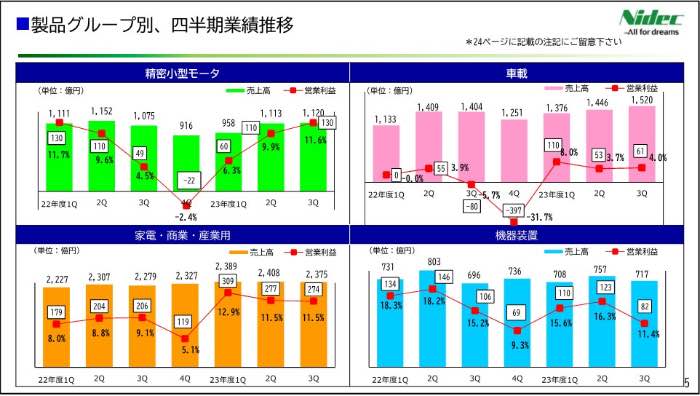

イーアクスル以外の車載事業については、好調に推移しているそうだ。例えば、ブレーキモーターやパーセルモーターがそうで、しかもそれに制御回路を加えたシステムとして提案するケースも増えている。シェアも50%を超えるほどで、四半期ベースで100億円を超える利益を出しているとのことだ。

製品グループ別、四半期業績推移

製品グループ別、四半期業績推移

同社の株価は25日に一時前日比6.2%安の5534円まで下落したわけだが、これは23年10月24日以来の下落率になった。日経平均株価がバブル期の史上最高値が視野に入るほど日本株が好調な中、ニデックの株価は下落傾向に歯止めがかかっていない。永守会長は今回の会見でも外部から招いた元経営者の悪口を言っていたが、その元CEOが退任した22年9月からの比較でも30%以上も下落している。

24日に発表した23年4~12月期の連結決算は、売上高が前年同期比3.2%増の1兆7546億円、営業利益が同36.1%増の1693億円、純利益が同40.2%増の1459億円だった。今後は需要拡大が見込まれるインド、アフリカに力を入れていく方針だ。インドでは、現在建設中の4番目の向上に加えて5番目の工場建設も検討している。また、アフリカでも同社グループ初となる工場をエジプトに建設し、25年に生産を開始する予定だ。