村田製作所のオンライン会見

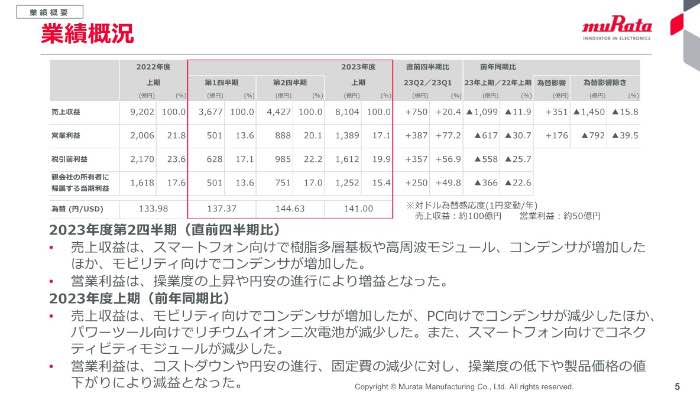

村田製作所は10月31日、2023年度上期(4~9月期)の連結決算を発表した。それによると、売上収益が前年同期比11.9%減の8103億円、営業利益が同30.7%減の1389億円、純利益が同22.6%減の1251億円と2ケタの減収減益だった。通期見通しについては、景況感の悪化と円安の効果で売上高を下方修正、営業利益と純利益を上方修正した。(経済ジャーナリスト・山田清志)

スマホはハイエンドからミドル、ローエンドへ

「売上収益は、積層セラミックコンデンサーがモビリティ向けで増加したが、コンピュータや基地局向けを中心に幅広い用途で減少。また、コネクティビティモジュールがスマートフォン向けに減少したことに加え、リチウムイオン二次電池がパワーツール向けで減少した。利益については、コストダウンや円安の伸長、固定費の減少などがあったが、操業度の低下や製品価格の値下がりにより減益となった」と村田恒夫会長は上期決算を振り返った。

2023年度上期業績

2023年度上期業績

営業利益段階での利益変動要因を見ると、合理化効果340億円、円安効果180億円、固定費削減120億円などのプラス要因があったものの、操業度損1150億円、売価値下げ290億円などのマイナス要因があり、前年同期に比べて617億円の減益となった。ただ、4月公表の予想に比べると、549億円の増益だった。これは円安効果によるところが大きかった。

用途別の売上収益については、通信用途が前年同期に比べて12.3%(460億円)減の3283億円だった。スマートフォン向けで表面波フィルターが増加したが、コネクティビティモジュールや高周波モジュールが減少し、さらに基地局向けで積層セラミックコンデンサーが減少したことも影響した。ただ、直前の四半期(4~6月期)に比べると、7~9月期は44.8%も増加している。

村田会長によると、スマホ市場は緩やかな回復基調にあるが、ハイエンドのものからミドル、ローエンドのスマホが増えているそうだ。また、中国については、経済指標が悪いが、スマホはそれほど落ち込んでいないという。

モビリティ用途の売上収益は、円安による増収効果や自動車生産台数の回復もあり、積層セラミックコンデンサー、インダクター、センサーが増加して、前年同期比13.0%(241億円)増の2103億円となった。直前の四半期に比べても、11.2%増で相変わらず自動車向けの部品販売は好調だ。

通期の営業利益を500億円上方修正

コンピュータ用途の売上収益は、PC向けで積層セラミックコンデンサー、コネクティビティモジュール、インダクターが減少し、前年同期に比べて28.1%(374億円)減の959億円だった。しかし、直前の四半期に比べると、12.1%増となっており、コンデンサーの需要が増加しているそうだ。

家電用途の売上収益は、パワーツール向けでリチウムイオン二次電池が減少したことが響き、前年同期比27.4%(309億円)減の823億円となった。直前の四半期に比べても、4.2%減で、厳しい状況が続いている。

産業・その他用途の売上収益は、産業機器や代理店向けで積層セラミックコンデンサーが減少し、前年同期に比べて17.2%(195億円)減の936億円だった。直前の四半期に比べると、0.2%増となっており、代理店向けのコンデンサーが回復しつつあるようだ。

2023年度通期業績予想

2023年度通期業績予想

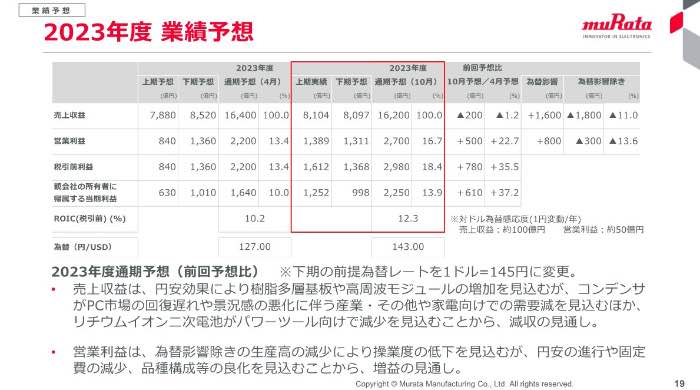

「2023年度の通期業績見通しについては、パワーツール市場やPC周辺機器およびサーバーにおける最終需要の低下により、家電やコンピュータ向けで当社製品の売上数量の減少が予想されることから、円安による増収効果を加味しても売上収益は前回予想を下回る見通しだ。利益については、操業度の低下などの減益要因はあるが、円安の伸長や準変動費・固定費の減少などの増益要因により、前回予想を上回る見通しである」と村田会長は説明する。

4月28日の公表値から売上収益が200億円減の1兆6200億円(前期比4.0%減)、営業利益が500億円増の2700億円(同9.5%減)、当期純利益が610億円増の2250億円(同7.8%減)にそれぞれ修正した。

足元の経営環境について、すべての用途において数量面での部品需要は下振れているが、下期は緩やかな需要回復局面に移行すると見ている。ただ、パワーツール市場やPC周辺機器市場向けについては需要回復が遅れ、モビリティ向けでは値下げ圧力の高まりと価格競争の過熱化が進むと予想している。

また、2023年度の部品需要予測を、スマートフォンが前期比3%増の11.1億台、PCが12%減の3.7億台、自動車が7%増の8800万台で、うち電動車は1.3倍の3100万台に置いている。特に自動車については、半導体不足等の生産制約解消による挽回生産や中国政府の補助金政策などにより台数が増加すると見ている。