村田製作所は7月29日、2021年度第1四半期(4~6月)の連結決算を発表した。売上高、営業利益、純利益とも前年同期を大幅に上回り、営業利益に至っては倍増だ。通期業績見通しも、第1四半期の好調ぶりを反映して、過去最高の業績をさらに上方修正した。(経済ジャーナリスト・山田清志)

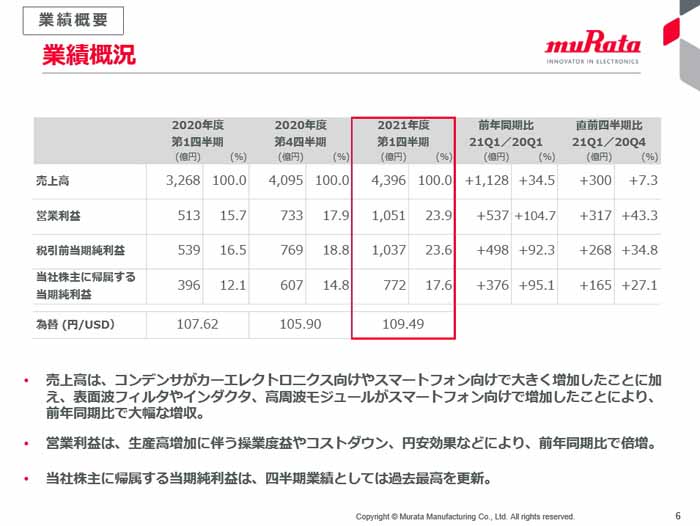

営業利益率は8.2ポイント上昇の23.9%

「当第1四半期は、主力製品の積層セラミックコンデンサーがカーエレクトロニクス向けやスマートフォン向けで大きく増加したことに加え、表面波フィルターやインダクター、高周波モジュールがスマートフォン向けで大きく増加した」と村田恒夫会長はオンライン会見で第1四半期を振り返った。

2021年度第1四半期

2021年度第1四半期

同社が主力としているエレクトロニクス市場は、カーエレクトロニクス向けでは、自動車の生産台数の回復に加え、今後の生産増加に備えた部品在庫の積み増しの動きが続いているため、前年同期比で需要が大きく増加。また、スマートフォン向けでは、一部地域で出荷台数が前年同期を下回ったが、5G対応スマートフォンの増加による需要の拡大があった。

その結果、第1四半期の売上高は前年同期比34.5%増の4396億円となった。営業利益についても、生産高増加に伴う操業度益やコストダウン、円安効果などによって、104.7%増の1050億円と倍増し、営業利益率は前年同期よりも8.2ポイント上昇の23.9%となった。当期純利益は95.1%増の772億円だった。

「想定していたよりも強い数値だった。顧客側は前倒しで部品を取り込んでいる。部品不足という不安心理が大きく働いたのではないか」と村田会長は話す。

また、営業利益の変動要因は、合理化効果でプラス150億円、操業度益でプラス570億円、売価値下げでマイナス120億円、為替変動でプラス30億円、減価償却費の増加でマイナス33億円、固定費の増加で180億円、品種構成差などでプラス121億円だった。

用途別売上高

生産台数回復でカーエレ向け売上高が大幅増

用途別の売上高については、AV向けが前年同期に比べ23.2%増の189億円。巣ごもり需要を背景にゲーム機向けで積層セラミックコンデンサーやリチウムイオン二次電池が大きく増加したことが大きかった。ただ、電池事業は赤字の状態で、今年度黒字化を目指していたが、後ろ倒しになるそうだ。

通信用途向け売上高は、基地局向けで積層セラミックコンデンサーが減少したものの、スマートフォン向けで積層セラミックコンデンサーや表面波フィルターが増加。その結果、前年同期に比べて16.6%増の1856億円となった。

コンピュータおよび関連機器向けの売上高は、リモートワーク向けやオンライン教育向けの需要を背景にPC向けで積層セラミックコンデンサーやインダクターが大きく増加した結果、前年同期に比べ31.9%増の896億円だった。

2021年度業績予想

2021年度業績予想

カーエレクトロニクス向けの売上高は、前年同期比93.2%と大幅増の896億円だった。これは、自動車の生産台数の回復や今後の生産増加に備えた部品の取り込みにより、積層セラミックコンデンサーが大きく増加したことが大きかった。

半導体不足の長期化を想定

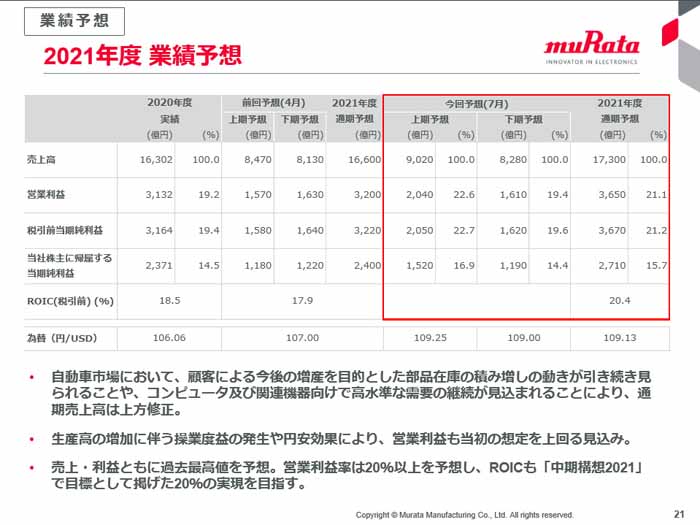

「2021年度通期の見通しについては、自動車市場において、顧客による今後の増産を目的とした部品在庫の積み増しの動きが引き続き見られることや、コンピュータおよび関連機器向けで高水準な需要の継続が見込まれることにより、売上高は当初の想定を上回る見込みだ。営業利益も生産高の増加に伴う操業度益の発生や円安効果により、当初の想定を上回る見込みだ」と村田会長は説明する。

その結果、4月28日に公表した通期業績予想を、売上高が700億円増加の1兆7300億円(前期比6.1%増)、営業利益が450億円増の3650億円(同16.5%増)、当期純利益が310億円増の2710億円(同14.3%増)にそれぞれ上方修正し、過去最高の見通しをさらに上回る見込みだ。

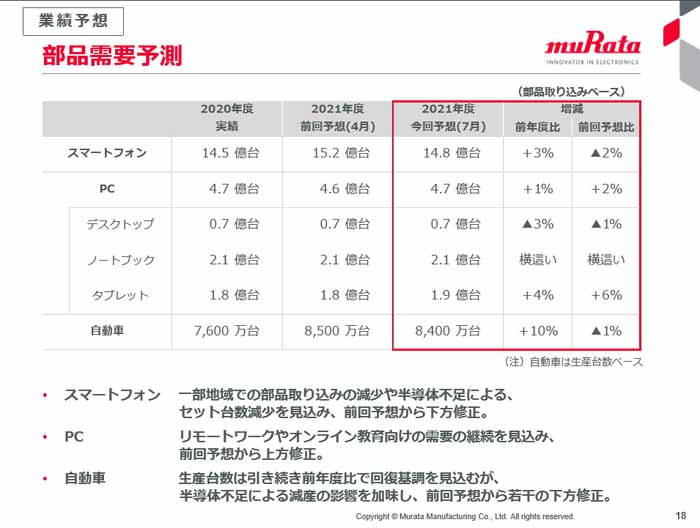

部品需要予測

ただ、部品の需要予測については、前回の予想を下方修正している。例えば、スマートフォンが15.2億円台から14.8億台、自動車が8500万台から8400万台といった具合だ。その理由は半導体不足よる減産で、「いつ半導体不足が解消するか見えず、長期化するのではないかと見ている」(村田会長)という。

しかし、カーエレクトロニクス向けの部品需要は、「電気自動車(EV)や環境対応車の比率が増えてくるので、引き続き拡大していくだろう」と村田社長。いずれにしても、村田製作所の好調ぶりはしばらく続いていきそうだ。