オンライン決算会見の様子

村田製作所は4月28日、2022年度の連結決算を発表した。売上高は前期比6.9%減の1兆6867億円、営業利益が同29.8%減の2978億円、当期純利益が同19.2%減の2536億円だった。6期ぶりの減収、5期ぶりの減益で、2023年度についても厳しい見通しだ。米国会計基準から国際財務報告基準(IFRS)に変更するため、単純には比較できないが、当期純利益が3割程度減益となる見込みだ。(経済ジャーナリスト・山田清志)

モビリティ向け売上高は2ケタ成長

「エレクトロニクス市場の部品需要は、前連結会計年度比で自動車生産台数の増加もあってモビリティ向けは増加したが、スマートフォンやPCの市場低迷と在庫調整の長期化により全体として減少した」と村田恒夫会長は2022年度を振り返った。

2022年度業績

2022年度業績

売上高は為替変動の影響もあって樹脂多層基板がスマートフォン向けで増加したほか、リチウムイオン二次電池がパワーツール向けで増加したが、積層セラミックコンデンサーがコンピュータやスマートフォン向けで減少し、また表面波フィルターや高周波もシュールもスマートフォン向けで減少。その結果、前期に比べて減収となった。

営業利益についても、円安やコストダウンなどの増益要因があったものの、操業度の低下や固定費の増加により前期に比べて大幅な減益となった。その増減益要因を見ると、合理化効果で410億円の増益、操業度損で2150億円の減益、売価値下げで210億円の減益、為替変動で1160億円の増益、そのほか減価償却費の増加57億円、固定費の増加170億円、品種構成差など245億円とそれぞれ減益だった。

用途別の売上高については、通信用途が前期比1200億円減(15.4%減)の6592億円だった。スマートフォン向けで樹脂多層基板が増加したが、高周波モジュールやコネクティビティモジュール、表面波フィルター、積層セラミックコンデンサーが減少したことが響いた。

2022年度用途別売上高

2022年度用途別売上高

モビリティ用途の売上高は、円安による増収効果や自動車生産台数の回復もあり、積層セラミックコンデンサーやEMI除去フィルターの売り上げが増加し、前期に比べて539億円増(16.0%増)の3901億円となった。

家電用途の売上高は、パワーツール向けでリチウムイオン二次電池が増加し、前期に比べ146億円増(8.0%増)の1978億円。産業・その他用途の売上高は15億円減(0.7%減)の2148億円だった。

足元の在庫が過去最高水準に

2023年度の業績見通しについては、「世界の経済情勢は、欧米の金融市場の混乱や物価高に加えて、ウクライナ情勢や米中対立といった地政学リスクへの警戒から、先進国を中心に経済成長の鈍化が懸念される。また、各国中央銀行の金融政策の変更による為替相場の不安定な動きが予想されるなど、経済の先行きは不透明な状況にある」と村田会長は前置きし、次のように述べた。

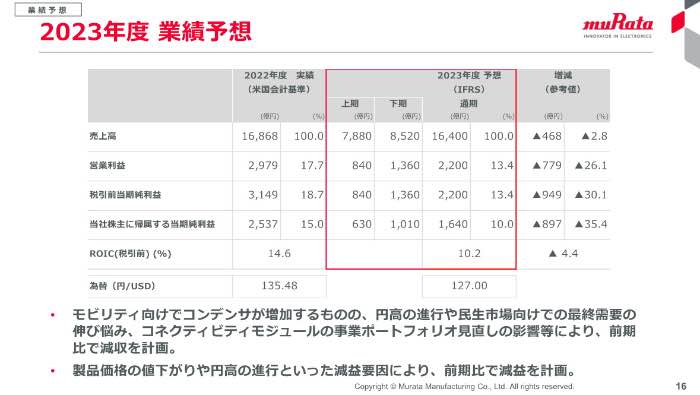

2023年度業績予想

2023年度業績予想

「売上高は、コンデンサがモビリティ向けで増加するものの、コネクティビティモジュールが事業ポートフォリオ見直しにより大きく減少、リチウムイオン二次電池がパワーツール向けで減少することを見込んでいる。その結果、為替変動の影響もあり減収、利益については、コストダウンなどの増益要因に対し、製品価格の値下がり円高の進行といった減益要因があり、減益を計画している」

2023年度の売上高は1兆6400億円、営業利益は2200億円、当期純利益は1640億円で、22年度の米国会計基準の実績と単純比較して、それぞれ2.8%減、26.1%減、35.4%減となる。また、23年度の部品需要を、スマートフォン向けが22年度比3%増の11.1億台、PC向けが同10%減の3.8億台、自動車向けが同5%増の8600万台、うち電動車両向けが同1.3倍の3200万台と予想する。

スマホに関して、村田会長は「買い換えサイクルが伸びてきている。スマホの販売台数が伸びるには、5Gの利便性を感じるアプリが増えてくる必要がある」と指摘。一方、自動車については、今後も電気自動車やADAS市場が拡大して電子部品の需要は堅調に推移すると見ており、「年間1割の生産能力を増やす設備投資は継続する」とした。

2023年度用途別売上予想

2023年度用途別売上予想

足元の工場稼働率は80%程度で、夏ごろでも85%程度に留まる見通しだという。足元の在庫も過去最高水準の5750億円までに積み上がっていて、減産により400億円程度の削減を計画している。ただ、村田会長は「中長期的には電子部品領域は着実に拡大する」と強調していた。