オンライン会見の様子

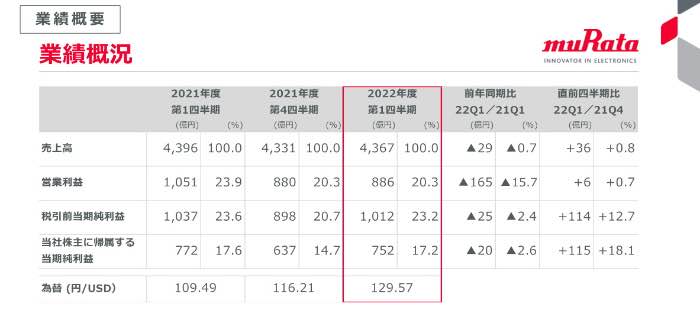

村田製作所が7月28日に発表した2022年度第1四半期(4~6月期)の連結決算は、売上高が前年同月比0.7%減の4366億円、営業利益が同15.7%減の886億円、純利益が同2.6%減の752億円と減収減益だった。営業利益率は減益となるのは20年4~6月期以来2年ぶりとなるが、通期見通しは前回公表値を据え置き、増収増益を見込む。快進撃を続けてきた村田製作所も一休みといった感じだ。

前年同期に比べて操業度損益が大きく悪化

「当社グループが属するエレクトロニクス市場は、中国でのロックダウンの影響などによりスマートフォンやPC等の生産台数が検証したことで部品需要も減少。モビリティ向けでも、半導体不足の長期化や中国のロックダウン影響により自動車の生産台数が減少したことで、部品の出荷数量が減少した」と村田恒夫会長は4~6月期を振り返った。

文字通り中国のロックダウンに泣いた3カ月だと言っていいだろう。売上高は円安の押し上げ効果もあり、積層セラミックコンデンサーがモビリティ向けで増加したが、中国でのロックダウンやスマートフォンの販売不振などの影響で表面波フィルターや高周波モジュールがスマートフォン向けで減少したことにより、前年同期比で微減となった。

2022年度第1四半期業績概況

営業利益については、円安による増益効果300億円はあったが、世界シェア5割を持つフィルターなどの需要が落ち込み、操業度損や固定費の増加、材料価格の高騰などにより、前年同月に比べて大幅な減益となった。特に工場稼働率と連動する操業度損益が前年同期比で90億円の減益要因となり、570億円の増益要因だった21年4~6月期から大幅に悪化した。また、利益率の高い通信向け電子部品が減る一方、利益率の低い電気工具向けの電池などが増え、その品種構成差が約280億円の減益要因となった。

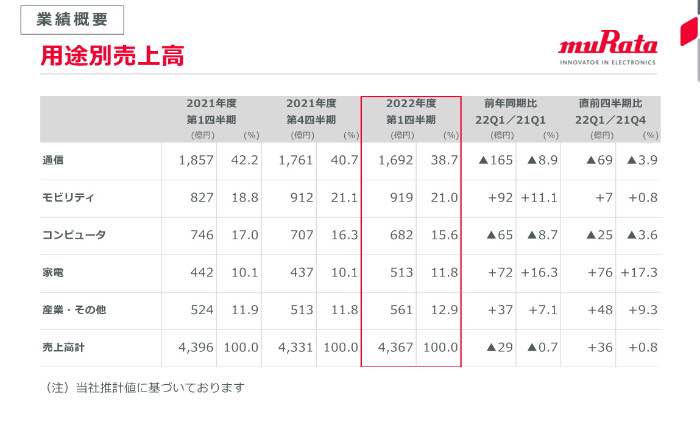

通信、PCが減収でも、モビリティ、家電は増収

用途別の売上高については、通信が前年同期に比べて8.9%減の1692億円だった。基地局向けで積層セラミックコンデンサーが増加したものの、中国のロックダウンなどの影響によるスマートフォンの生産台数減少により、表面波フィルターや高周波モジュールが大きく減少したためだ。

モビリティの売上高は、円安による為替変動の影響もあり、積層セラミックコンデンサーやEMI除去フィルターの売り上げが増加し、11.1%増の919億円となった。直前四半期(22年1~3月期)と比べても、0.8%増加しており、増収傾向が続いている。

コンピュータの売上高は、サーバー向けで積層セラミックコンデンサーが増加したが、PC向けでインダクターやセラミックコンデンサーが減少し、8.7%減の682億円だった。巣ごもり需要が一段落したことが大きく、直前四半期と比較しても3.6%減となっている。

用途別売上高

家電の売上高は、パワーツール向けでリチウムイオン二次電池が大きく増加し、16.3%と大幅増の513億円だった。直前四半期と比べても17.3%増で、この4~6月期で大きく伸長した。

産業・その他の売上高も7.1%増の561億円と増収となった。代理店や産業機器向けで積層セラミックコンデンサーが増加したためで、直前四半期比でも9.3%増だった。

みなとみらいを拠点にモビリティで攻勢

2022年度通期の業績予想については、スマートフォンやPCの需要減少を円安効果が補うと見ており、売上高1兆9300億円(前期比6.5%増)、営業利益4400億円(同3.8%増)、当期純利益3240億円(同3.1%増)という前回公表値を据え置いた。

「短期的には厳しい事業環境が続く」と村田会長は話し、今期の部品需要予測を期初予想から下方修正した。例えば、前期比でスマートフォン向けが1%増、パソコン向けで4%減としていたが、それぞれ11%減、10%減と引き下げた。

2022年度業績予想

一方、自動車向け電子部品については、微減にとどまると見ており、自動車メーカーで半導体の調達が円滑に進むようになれば、積層セラミックコンデンサーの需要増が見込めるという。

「モビリティについては、横浜のみなとみらい21に施設をつくって、いろいろな企業とのコラボレーションを進めるためにさまざまな仕掛けをしている。特にADAS(先進運転支援システム)やEVに焦点を当てている。ADASでは、さまざまなセンサー類、特に超音波センサーや高周波モジュールなどで事業の拡大を狙いたい。

また、EVでは積層セラミックコンデンサーやパワーインダクターといった製品が数多く使われると見込んでいる。それに加え、高耐熱のフィルムコンデンサーやシリコンキャパシタといった製品群で事業を展開していこうと考えている」と村田会長は話し、今後はモビリティに力を入れていく方針を示した。