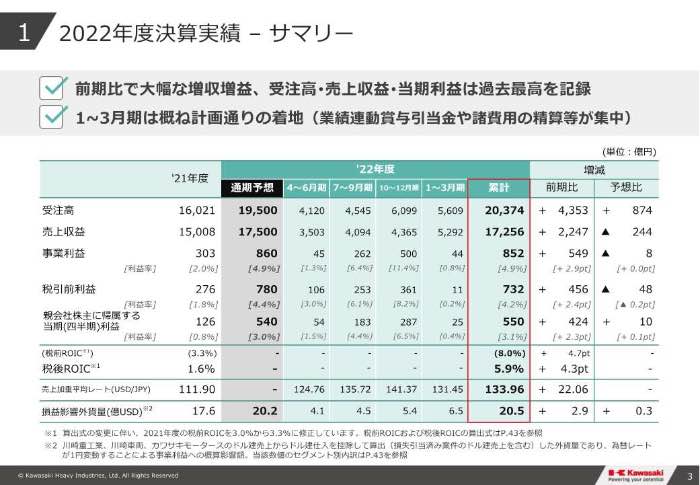

川崎重工業は5月10日、2022年度連結決算を発表した。売上収益が前期比15.0%増の1兆7256億円、事業利益が同180.9%増の852億円、当期純利益が同335.8%増の550億円と大幅に業績が伸長した。しかし、2023年度の業績見通しは売上収益が10%増えるものの、事業利益と純利益はそれぞれ約9%、約15%の減益予想となる。業績を牽引していた二輪事業が失速するほか、想定為替レートを前期実績より円高水準で見込むことが響く。(経済ジャーナリスト・山田清志)

2022年度決算実績

2022年度決算実績

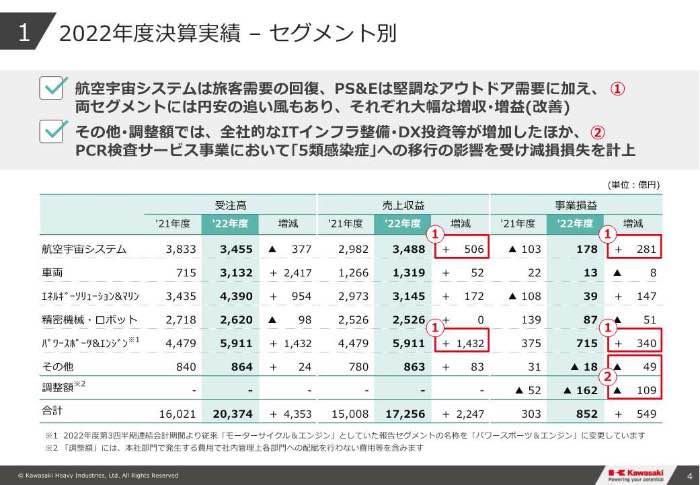

航空宇宙システム事業は黒字転換を達成

「2022年度通期決算は、パワースポーツ&エンジンが前期に続いて好調だったこと、また航空宇宙システムにおいて、新型コロナウィルスの影響が縮小したことから、前期比で大幅に改善した。前回2月に公表した見通しに対し、1~3月はおおむね計画通りに着地、当期利益は2014年度の516億円を超える550億円と過去最高益となった」と山本克也副社長は胸を張った。

事業利益は2021年度に比べて549億円増えたが、その増減益要因を見ると、こんな感じだ。為替変動で645億円の増益、値上げなどの売上変動で124億円の増益、売上構成変動などで15億円の減益、持分法による投資損益で177億円の増益、販管費増減で382億円となっている。

セグメント別の業績は次の通りだ。航空宇宙システム事業は売上収益が506億円増の3488億円、事業利益が281億円増の178億円だった。民間機向け航空エンジンやボーイング向けが増加したことなどにより増収となり、民間機向け航空エンジンの採算性改善や増収などにより黒字転換を果たした。

2022年度セグメント別業績実績

2022年度セグメント別業績実績

山本副社長によると、新型コロナの影響を強く受け低迷していた航空旅客需要は、欧米をはじめとする経済活動再開を優先する国々の増加に加え、中国におけるゼロコロナ規制解除に伴い、回復基調が鮮明になっているとのことだ。また、ボーイングから運行会社へ787型機の引き渡しが再開され、今後の生産レート引き上げに期待しているという。

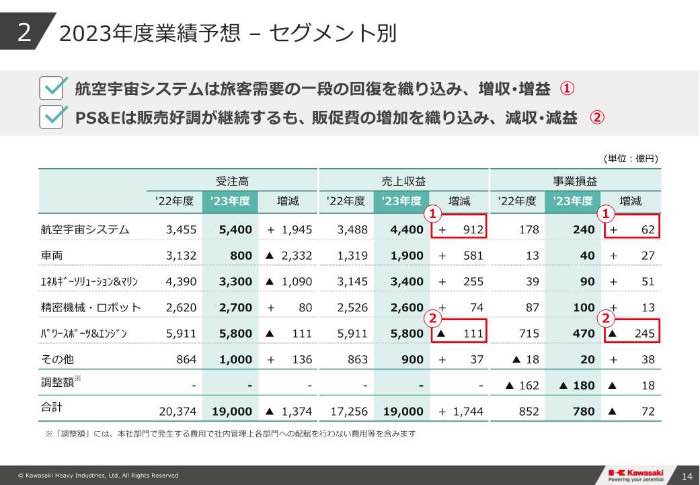

そうした背景から航空宇宙システム事業の2023年度業績見通しは、売上収益が前期比912億円増の4400億円、事業利益が62億円増の240億円を見込む。

脱炭素ソリューションに関する問い合わせが増加

車両事業は米国向け車両や国内向け車両が増加したことで、売上収益が前期比52億円増の1319億円、事業利益が8億円減の13億円だった。増収だったものの、米国ロングアイランド鉄道向け車両案件の工程遅れによる影響などで利益が悪化した。

2023年度の業績見通しは、売上収益が581億円増の1900億円、事業利益が27億円増の40億円を見込む。アジア向け車両の減少はあるものの、米国向け車両の増加などで増収増益となる。

中長期の展望として、海外市場において大都市の環境対策のための都市交通整備、アジア諸国の経済発展に伴う鉄道インフラニーズなど、これから世界的に安定した成長が見込まれるそうだ。

2023年度業績予想

2023年度業績予想

エネルギーソリューション&マリン事業は、売上収益が前期比172億円増の3145億円、事業利益が147億円増の39億円だった。国内向けゴミ処理施設の工事量減少はあったものの、エネルギー事業や防衛省向け潜水艦の工事量増加などにより増収を達成。事業利益については、一部案件の採算性低下があったが、増収と持分法損益の改善などで、前期の108億円の赤字から黒字転換を果たした。

2023年度の業績見通しは、売上収益が255億円増の3400億円、事業利益が51億円増の90億円。前期に続いてエネルギー事業における発電関連機器の増加などで増収となり、その増収効果と採算性の改善により増益を見込む。川崎重工が強みとしている水素製品をはじめとした脱炭素ソリューションに関する問い合わせや協力要請が増加しているという。

精密機械・ロボット事業は売上収益が横ばいの2526億円、事業利益が51億円減の87億円だった。各種ロボットの増加はあったが、中国建設機械市場向け油圧機器の減少などで前期並み。事業利益は電子部品や素材価格の高騰、中国ロックダウンによる操業度の低下、さらに油圧機器の減少が加わって減益となった。

2023年度セグメント別業績予想

2023年度セグメント別業績予想

2023年度の業績見通しは、先進国建設機械市場向け油圧機器の増加などで、売上収益が74億円増の2600億円、事業利益が13億円増の100億円を見込む。

これまで好調だった半導体製造装置向けロボットは、メモリを中心とする半導体市場の落ち込みや、米中経済摩擦の影響により足元の需要は減速気味とのことだ。また、電子部品の供給不足や物流の混乱は改善傾向になっているが、電子部品や素材費の高騰が続くと予想している。

パワースポーツ&エンジン事業は一転して減収減益見通し

モーターサイクル&エンジンから名称が変わったパワースポーツ&エンジン事業は、売上収益が1432億円増の5911億円で、2月に公表した予想値(5900億円)を上回る好調ぶりだった。当然、事業利益も340億円増と大きく増えて718億円となり、2月の公表値(680億円)を上回った。

北米向けや東南アジア向け二輪車や北米向け四輪車、汎用エンジンの増加に加えて、為替が円安で推移したことと価格転嫁がうまく浸透したことにより増収。原材料価格や物流費の高騰はあったが、増収効果が大きく増益となった。

2022年度は川崎重工の事業利益の8割以上を占めたパワースポーツ&エンジン事業だったが、2023年度の業績見通しは売上収益が111億円減の5800億円、事業利益が245億円減の470億円と減収減益を見込む。

新興国向け二輪車の増加はあるが、為替前提レートが前期比で円高であることや、先進国向け二輪車の減少と販売促進費の増加などが影響する。

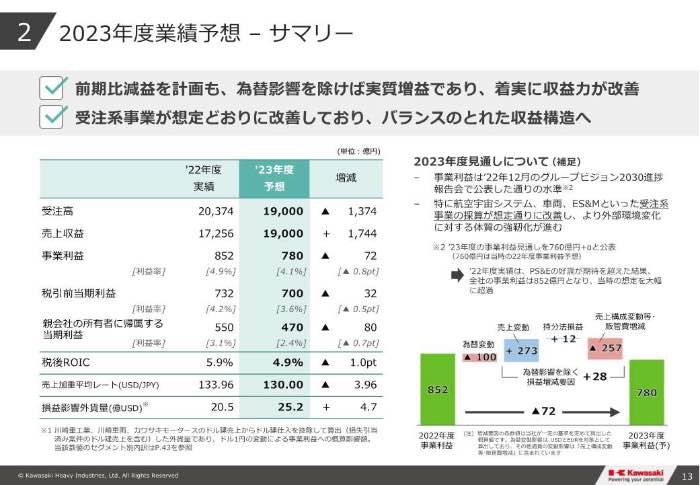

このような各事業の状況をから会社全体の2023年度通期業績見通しは、売上収益が前期比10.1%増の1兆9000億円と過去最高を更新するが、事業利益が同8.6%減の780億円、当期純利益が同14.7%減の470億円と減益を予想する。