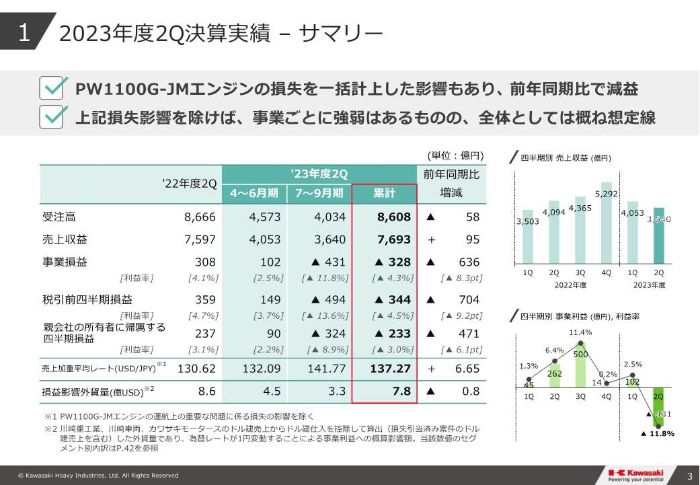

川崎重工業が11月8日に発表した2023年度上期(4~9月期)の連結決算は、売上収益が前年同期比1.3%増の7693億円、事業損益が328億円の赤字(前年同期は308億円の黒字)、最終損益が233億円の赤字(同237億円の黒字)だった。航空エンジンの品質問題で大幅な損失を計上したため、赤字に転落した。そのため、通期業績予想も下方修正し、年間配当も従来予想の80円から40円に減配する。

将来にわたり発生する費用も一括して計上

「PW1100G-JMエンジンの運航上の問題に関わる損失について、当四半期に将来にわたり発生する費用等を含めて一括して580億円の損失を計上した影響もあり、前年同期に比べると大幅な減益となった。PW1100Gに係わる損失については、想定しうる範囲ですべて処理したこと、また、これ以外の他の事業についてはおおむね想定線であり、来年度以降は今回損失を公表したエンジン事業も含めて全事業でさらに改善していく見込みであり、当社は再び成長曲線に復帰するものと見ている」

山本克也副社長は決算会見の冒頭、こう述べた。問題となったPW1100Gは、川崎重工が開発に参加している米航空防衛大手PTX(旧レイセオン・テクノロジーズ)傘下のプラット・アンド・ホイットニー(P&W)製航空エンジンで、生産工程で異物混入が分かり、補償などで総額約70億ドル(約1兆500億円)の費用が発生する。川崎重工は開発プログラムに約5.8%を出資しており、比率に応じてリスクも負担する仕組みになっている。

前年同期と比較した事業損益の増減益要因は、為替変動で143億円の増益、売上変動で36億円の増益、売上構成変動等で107億円の減益、持分法による投資損益で55億円の増益、販管費増減で183億円の減益、PW1100G-JMエンジン運航上の問題に係わる損失で580億円の減益となっている。

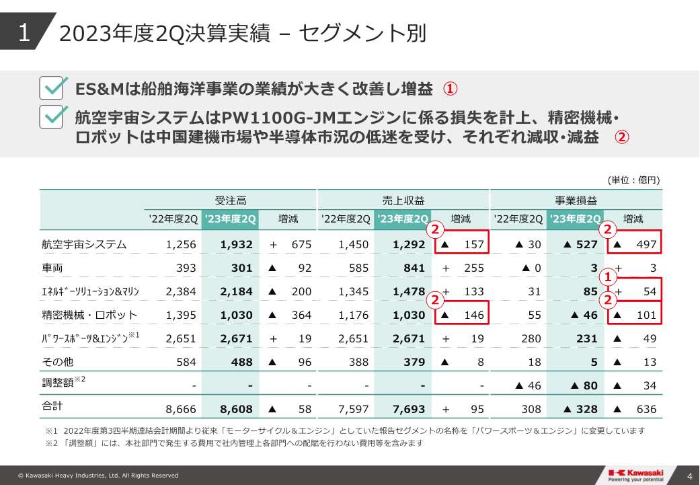

セグメント別の業績は次の通りだ。航空宇宙システム事業は受注高が前縁同期比675億円増の1932億円、売上収益が157億円減の1292億円、事業損益が497億円減の527億円の赤字だった。防衛省向けやボーイング向け、民間機向け航空エンジンが増加したものの、PW1100G-JMエンジンに係わる損失計上などにより減収となり、赤字が拡大した。

同事業を取り巻く環境は、民間向けで航空旅客需要がほぼコロナ以前の水準までに回復し、ボーイング787型機の今後の生産レート引き上げが期待できるという。また、防衛省向けでも、抜本的な防衛力強化という防衛省の方針のもと、今後の需要増や採算性の改善が期待できるそうだ。

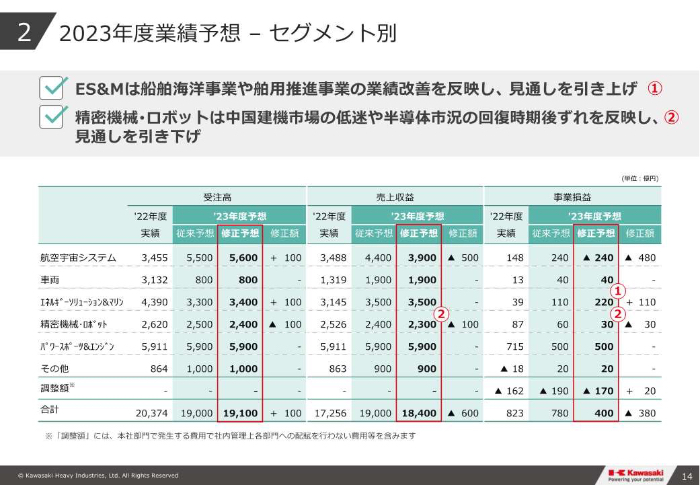

通期の業績見通しは、受注高を前回公表値から100億円増の5600億円(前期比62.0%増)に上方修正したが、売上収益を500億円減の3900億円(同11.8%増)、事業損益を480億円減の240億円の赤字(前期は148億円の黒字)に下方修正した。ボーイング既存機や民間航空機用エンジンの収益確保のために、引き続きコストダウンを推進し、需要回復に伴うサプライチェーンおよび増産体制の再整備をしていく方針だ。

精密機械・ロボット事業は中国市場の低迷で赤字に

車両事業は、受注高が国内向け案件の減少などにより、前年同期に比べ92億円減の301億円。売上収益は国内向け車両が減少したものの、米国向け車両が増加したことなどにより255億円増収の841億円。事業損益は増収があったものの、国内の創業が低下したことなどにより、前期並みの3億円だった。

通期の業績見通しは、受注高が800億円(前期比74.4%減)、売上収益が1900億円(同44.0%増)、事業利益が40億円(同7.6%増)と前回公表値を据え置いた。新型コロナウイルスの収束により利用者数が回復し、国内外で鉄道車両への投資が再開しつつあるが、電子部品等の供給不足や物流の混乱、原材料価格の高騰については注視していく必要があるとのことだ。

エネルギーソリューション&マリン事業は、受注高が防衛省向け艦艇用機器などの受注はあったものの、国内向けゴミ処理施設整備・運営事業の大口案件やLPG/アンモニア運搬船の受注の多かった前年同期に比べ200億円減少の2184億円。売上収益がエネルギー事業やLPG/アンモニア運搬船を中心として船舶事業を主要因として、133億円増収の1478億円。事業利益がLPG/アンモニア運搬船の増収や持分法投資利益の増益などにより、54億円増の85億円となった。

通期の業績見通しは、受注高が前回公表値より100億円上方修正の3400億円(前期比22.5%減)、売上収益が据え置きの3500億円(同11.2%増)、事業利益が110億円増の220億円(同5.6倍)に上方修正した。世界的なカーボンニュートラルの実現を目指す動きの影響を強く受け、同社が強みとする水素製品をはじめ、脱炭素ソリューションに関する問い合わせや協力要請が増加しているそうだ。

精密機械・ロボット事業は、受注高が中国建設機械市場向け油圧機器や半導体製造装置向けロボットが減少したことなどにより、前年同期に比べ364億円減少の1030億円。売上収益が146億円減収の1030億円、事業利益は減収に加えて操業低下の影響などにより101億円悪化の46億円の赤字に転落した。

通期の業績見通しは、受注高が前回公表値より100億円減の2400億円(前期比8.3%減)、売上収益が100億円下方修正の2300億円(同8.9%減)、事業利益が30億円下方修正の30億円(同65.5%減)を見込む。中国以外の地域の建設機械市場は堅調に推移したが、中国市場向けが油圧機器、半導体製造装置向けロボットとも減少し、見通しを引き下げた。建設機械の分野は今後、環境規制を背景とした電動化と、建設現場の熟練労働者不足によって、自動化・自律化が進むと見ており、それに向けた技術開発を推進していく計画だ。

二輪車は先行投資の増加により減益に

パワースポーツ&エンジン事業は、売上収益が前年同期に比べ19億円増の2671億円、事業利益が49億円減の231億円だった。「東南アジア向け二輪車の減少はあったものの、欧州向け二輪車および北米向け四輪車が増加したことに加え、為替レートが円安に推移したことなどにより増収、しかし販売促進費や研究開発費、マーケティング費用等の先行投資の増加により減益となった」と山本副社長は説明する。

通期の業績見通しは、売上収益が北米向け二輪車や四輪車の増加、為替前提の変更はあるものの、新興国二輪車の減少や汎用エンジンの減少により、前回公表値据え置きの5900億円(前期比0.1%減)、事業収益も500億円(同30.0%減)と変更しなかった。

パワースポーツ&エンジン事業は近年、収益の主力になっており、山本副社長はトピックスとして「このたびカワサキ初となるオートバイタイプのEV「Ze-1」と「Ninja e-1」の2機種の販売を開始した。また、2024年には都市間の長距離の移動も可能とする、世界初のハイブリッドオートバイの発売も予定している」と述べ、「当社は電動モーターサイクルであっても変わらないカワサキらしい“ファン・トゥ・ライド”を実現し、ユーザーの期待に応える製品を提供するとともに、脱炭素への対応を進めることで持続的な成長を実現していく」と付け加えた。

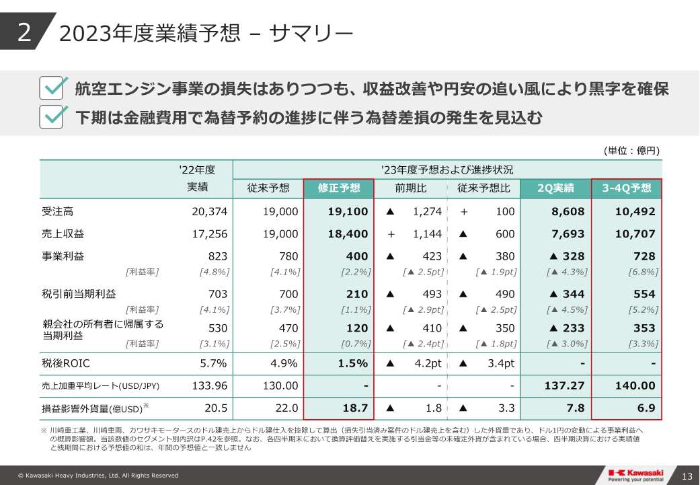

このようなセグメント別の業績を反映して、会社全体の2023年度の通期業績見通しを前回公表値から修正した。受注高が100億円増の1兆9100億円(前期比6.2%減)、売上収益が600億円減の1兆8400億円(同6.6%増)、事業収益が380億円減の400億円(同51.4%減)、当期利益が350億円減の120億円(同77.4%減)とした。

「期初見通しからは、PW1100Gエンジン損失の580億円を除けば、事業によって強弱はあるものの、おおむね想定線と捉えている」と山本副社長は話していた。ただ、8日の株価は決算発表を受けて、一時前日比11%(382円)安の3056円まで下がってしまった。