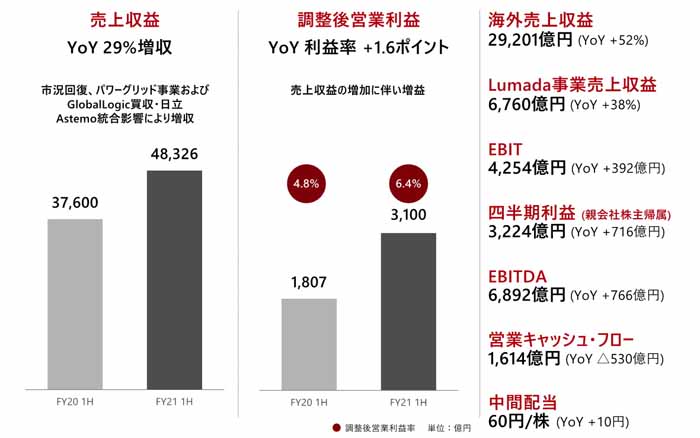

日立製作所が10月27日に発表した2021年度第2四半期決算(4~9月)は、売上収益が前年同期比28.5%増の4兆8326億円、調整後営業利益が同71.5%増の3100億円、当期純利益が同28.6%増の3224億円だった。純利益は上期としては過去最高となった。注力するIT事業が企業のデジタルトランスフォーメーション(DX)需要を取り込んで堅調で、銅など原材料価格の上昇の影響を補った。(経済ジャーナリスト・山田清志)

2021年度第2四半期の業績

買収したグローバルロジックが高い成長を

「今回の特徴は、まず環境関連を中心に日立エナジーの受注が好調で、2Qの売上収益が2536億円と前年同期比109%だった。買収したグローバルロジックが高い成長を実現し、2Qの売上収益が前年同期比で152%となり、EBITDA率が23.4%だった。また、DX需要を受け、ITセグメントが上半期で過去最高益を達成した。Lumada(ルマーダ)事業も堅調に推移し、上半期の売上収益が138%となった。一方、半導体不足の影響が自動車関連事業を中心に発生し、複数のセグメントにおいて、部材価格の高騰によりコストが増加した」と執行役専務の河村芳彦CFOは2021年度第2四半期を振り返る。

セグメント別では、ITは売上収益が前年同期比3%増の9766億円、調整後営業利益が同43億円増の1123億円だった。企業などのDX需要の取り込みによる、ネットにつながるIoT基盤のルマーダ事業が伸長し、コスト・コントロールの徹底により増収増益となった。

うちフロントビジネスは、インドを中心としたロックダウン、交通分野の投資抑制の影響などがあったが、ルマーダ事業が堅調に推移した。サービス&プラットフォームは、半導体供給不足の影響が一部発生するも、グローバルロジックが順調に成長した。その結果、上期として過去最高益を達成したわけだ。

エネルギーは売上収益が69%増の6750億円、調整後営業利益が62億円改善し8億円の赤字だった。原子力向けの作業高減少や風力発電システム事業の戦略変更により減収となったが、固定費削減などにより増益を果たした。日立エナジーは買収影響により増収。部材高騰による減益影響があったものの、売り上げ収益増加により増益となった。

インダストリーは売上収益が8%増の3930億円、調整後営業利益が115億円増の255億円だった。産業・流通向けは市況回復やJRオートメーションの売上増加により増収増益となり、水・環境向けも空調システム事業などが堅調に推移したことに加え、固定費削減により増収増益となった。また、インダストリアルプロダクツ事業は、市況回復に伴う売上増加により増収増益だった。

2021年度上半期のセグメント別事業環境

自動車関連は部品メーカー統合で大幅な増収増益

モビリティは売上収益が32%増の7092億円、調整後営業利益が51億円増の449億円だった。ビルシステム向けは、部材価格高騰の影響があったものの、中国事業拡大や為替影響などにより増収増益。鉄道システム向けは、市況回復および為替影響により増収増益となった。

ライフは売上収益が16%減の5110億円、調整後営業利益が98億円減の362億円だった。セグメント全体では、画像診断関連事業の売却により減収となった。生活・エコシステム事業は、ルマーダ事業が拡大したものの、海外家電事業の売却影響により減収、調整後営業利益が減少したものの、海外家電事業の売却益によりEBITは増益となった。

計測分析システム事業は、アナリティカル・ソリューション事業で増収があったものの、インダストリアル・ソリューション事業の一部事業撤退影響により減収。また、ナノテクノロジー・ソリューション事業の製品構成差と戦略的投資増加により減益となった。

自動車関連子会社の日立アステモは、売上収益が134%増の7559億円、調整後営業利益が410億円増の223億円だった。半導体不足の影響による自動車メーカーの減産、部材価格高騰、ロックダウン影響により部品供給減少などの影響があったが、ホンダ系部品3社との統合影響により大幅な増収増益となった。

日立建機は売上収益が31%増の4736億円、調整後営業利益が271億円増の375億円だった。鋼材価格を中心としたコスト増加の影響があったものの、市況回復と米州での価格調整により増収増益を果たした。また、日立金属は売上収益が34%増の4563億円、調整後営業利益が276億円増の152億円だった。自動車向け需要増加など市況回復および事業構造改革効果により増収増益となった。

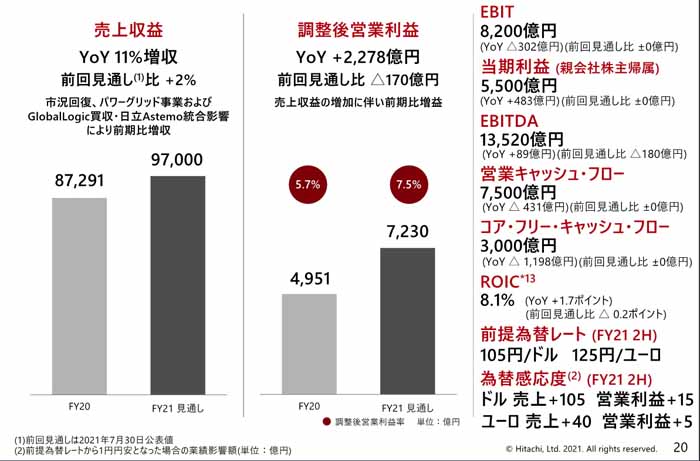

2021年度通期業績見通し

半導体不足の影響は第3Qのほうが大きい

2021年度通期の見通しは、売上収益が前期比11.1%増の9兆7000億円、調整後営業利益が同46%増の7230億円、当期純利益が送9.6%増の5500億円で、売上収益を前回見通しより2000億円上方修正し、調整後営業利益を170億円下方修正、当期純利益は据え置いた。

特に日立アステモが半導体不足の影響による自動車メーカーの減産、部材価格の高騰などの影響により、前回見通しから売上収益で600億円、調整後営業利益で290億円下方修正した。

質疑応答でも、半導体不足や部材価格高騰についての質問が相次ぎ、河村CFOは「半導体不足の影響は第2Qよりも第3Qのほうが強く出てくると思う。これは一過的な需給バランスの問題ではなく、背後にかなり大きな構造的な問題があるので、すぐには解決しないのではないか。ただ、世界あげて半導体の増産を進めているので、来年の今ぐらいからはある程度需給関係が緩んでくると見ている」と話す。

また、部材価格の高騰については、「鉄は鉄鉱石と石炭が原料で、地球上にたくさんある資源なので、高炉さえ稼働すれば増産ができる。一方、銅は非常に難しい。銅山が世界的に限られていて、しかも需要は電動化などで爆発的に増えているので、需給関係非常に厳しい状況が続くと見ている」

日立製作所2021年度第2四半期決算会見の様子

ただ、日立の場合、半導体不足で収益が落ち込んでも別の事業がそれをカバーしてくれる。例えば、半導体製造装置を担当している日立ハイテクは、上期の受注が好調で前年同期152%、その中でもナノテクノロジー・ソリューションの受注が前年同期で317%と注文が殺到しているという。文字通り、ピンチをチャンスに変えるビジネス戦略を展開していると言えそうだ。