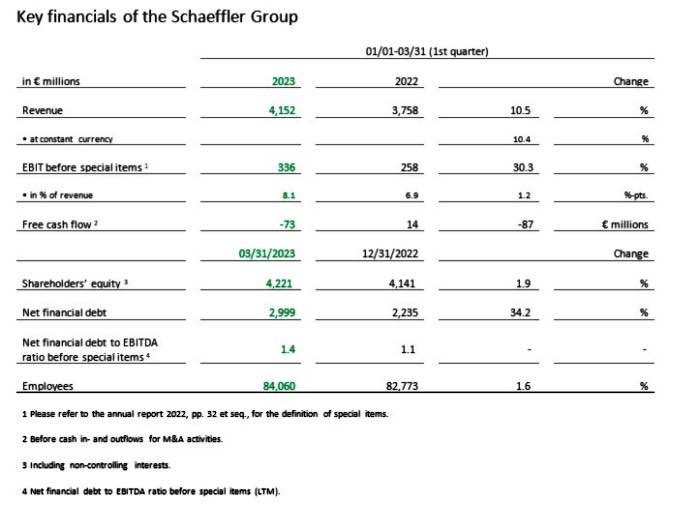

自動車&産業用サプライヤーのシェフラーは5月10日、2023年最初の四半期実績を発表した。同報告期間の収益は41億5,200万ユーロ (前年: 37億5,800万ユーロ) で、これは固定為替レートでの収益の10.4%増となる。

この数字は、同社が手掛ける全部門と全地域が貢献。自動車テクノロジー、自動車アフターマーケット、および産業部門の収益は、為替変動の影響を除いて6.0パーセント、25.7パーセント、13.4パーセント増加した。

売上高も大幅増となり、特に欧州地域では17.3%増を記録した。また米国圏では為替変動の影響を除いて収益が5.4%増加し、中華圏地域では為替変動の影響を除いて1.0%の収益増加を達成した。アジア/太平洋地域では、収益は為替変動の影響を除いて12.9%増加した。

これにより同社グループは、今年の最初の3か月で特別項目を除くEBITで3億3,600万ユーロ (前年: 2 億 5,800 万ユーロ) を生み出し、特別項目を除くEBITマージンは8.1% (前年: 6.9%) 。特別項目控除前のEBITマージンの上昇は、主に売上構成と販売量によるものとしている。

対象の報告期間の利益は、特別項目による9,200万ユーロが悪影響を受けた (前年: 1,100 万ユーロ)。EBITは2億4,400万ユーロ(前年:2億4,700万ユーロ)となった。

シェフラーAGの最高経営責任者(CEO)のクラウス・ローゼンフェルド氏は、2023年第1四半期について、「当社は今年の最初の3か月で10パーセント以上成長しました。併せて特別項目を除くEBITマージンも8.1%へと改善したことは自動車技術部門と自動車アフターマーケット部門の貢献によるものです。

とりわけ自動車技術部門は、2023年の最初の3か月で24億4,000万ユーロの収益を上げました (前年: 22 億 9,200 万ユーロ)。この収益は為替変動の影響を除いて 6.0%の増加です。これは主に市場主導の販売量が貢献しました」と語る。

なおこれらの数字は、為替変動の影響を除いた場合、第1四半期の世界の自動車生産を若干上回るペースで増加。この部門は乗用車および小型商用車の世界生産を0.3パーセントポイント上回っている。

シャーシ システム部門とE-モビリティビジネス部門 (BD) も、それぞれ21.3パーセントと9.5パーセントのプラスで、報告期間中に固定通貨ベースで最も急激な収益増加をもたらした。

エンジンおよびトランスミッション システム部門のBDも為替変動の影響を除いて 5.8%増加。ベアリングBDの収益は、為替変動の影響を除いて、前年レベルを 2.6% 上回った。

結果、自動車技術部門は、最初の3か月で特別項目を除くEBIT で1億500万ユーロ (前年同期: 8,100 万ユーロ) を稼ぎ出し、特別項目を除くEBITマージンは、報告期間中に4.3%に達達した(前年:3.5%)。特別項目控除前のEBITマージンの上昇は、数量と価格の両方によってもたらされたものだ。

自動車アフターマーケット部門は、報告期間中に5億8,200万ユーロの収益を記録した (前年: 4 億 6,400 万ユーロ)。これは前年の比較的低かったベースと比較して為替固定ベースで25.7%の増加に相当する。為替変動の影響を除いた収益の増加は、主に数量の大幅な増加と価格設定の改善によるものとなっている。

これらの収益傾向は、特にヨーロッパ地域での成長によって牽引され、為替変動の影響を除いて前年同期比で収益が30.3% 増加した。固定通貨ベースの収益は、南北アメリカ、中華圏、アジア/太平洋地域でそれぞれ15.9%、17.2%、20.1% 増加した。

これらを踏まえると自動車アフターマーケット部門は、特別項目控除前EBITで1億 300 万ユーロ (前年: 6,400 万ユーロ) を生み出し、特別項目控除前の EBIT マージンは 17.7% (前年: 13.8%) 。この第 1 四半期の増加は主に、有利な販売構成と価格設定による粗利益の増加が主要因となった。

一方、産業部門は、今年の最初の3か月で11億3,000万ユーロの収益を上げた (前年: 10 億 200 万ユーロ)。これは為替変動の影響を除いて13.4%の増加に相当する。

為替変動の影響を除いた収益の伸びは、販売量と価格設定によってもたらされた。産業オートメーション市場クラスターの増加は、子会社、特に Ewellix グループの買収による構造的影響によって推進され、すべての地域に影響を及ぼした。

その他では特に中華圏とヨーロッパ地域で為替変動の影響を除き、それぞれ19.1 パーセントと12.2パーセントの上昇を記録し収益増に貢献した。

為替変動の影響を除いた場合、南北アメリカ地域の成長率が14.4%に達しており、アジア/太平洋地域の収益は為替変動の影響を除いて5.9%増加した。

産業部門では、最初の3 か月で特別項目を除くEBITで1億2,800万ユーロ (前年: 1 億 1,300 万ユーロ) を稼いだ。2023年第1四半期の特別項目控除前のEBIT マージンは11.3% で、前年 (11.3%) と同水準。売上総利益率は、数量と価格の影響により増加。Ewellixの買収は今年の初めに完了している。

この成績についてシェフラーAGのクラウス・バウアーCFOは、「すべての部門がシェフラー・グループの有望な業績に重要な貢献をしました。フリー キャッシュ フローがマイナスになっているのは、一時金の支払いによる部分もあります。

3月末に伝えられたムーディーズからの当社の信用格付けの向上は喜ばしいことであり、シェフラー・グループの優れた流動性と強固なバランスシートを裏付けています。私たちは今後も財務実績の改善に取り組み、最適化の可能性を掴んでいきます。

なお2023年第 1 四半期のM&A 活動による現金の出入りを除くフリー キャッシュ フローは、季節的要因により -7,300 万ユーロ (前年同期: 1,400 万ユーロ) でした。

この減少は主に運転資本の量に関連した増加(前年よりも1億1,400万ユーロ拡大した)に加え、リストラ支出、インフレボーナス、その他の動向などの要因によるものです。

当社はまた、デジタル化やeモビリティなどの将来のテクノロジーへの投資も行いました。これに伴う全体で2億2,100万ユーロの有形固定資産および無形資産への設備投資 (設備投資) は、前年同期 (前年同期: 1億5,600万ユーロ) より 6,400万ユーロ増加しました。

グループの純金融負債は、2023年3月31日時点で29億9,900万ユーロに達しました。2022年12月31日時点(22億3,500万ユーロ)と比較した金融負債の増加は、主に5億ユーロのタームローンをフル活用したことによるものです。

特別項目を除くEBITDAに対する純金融負債の比率は、2023年3月31日時点で1.4倍に達しました(2022年12月31日:1.1倍)。ギアリングレシオ(株主資本に対する純金融負債の比率)は71.0パーセントに増加しました(2022年12月31日:54.0パーセント)。2023 年 3 月 31 日時点で、グループの従業員数は 84,060 名です。

2023年4月の配当は無議決権普通株式1株当た45ユーロセントとなりました。これは配当性向約48%に相当し、特別項目を除く株主帰属純利益の30~50%という目標範囲の上限に相当するものです。また最後に当社は今後も未来志向の分野への投資を継続し、収益性をさらに向上させていきます」と結んでいる。