半導体不足、上海のロックダウンに伴う部品の供給不足、資材高騰が響く

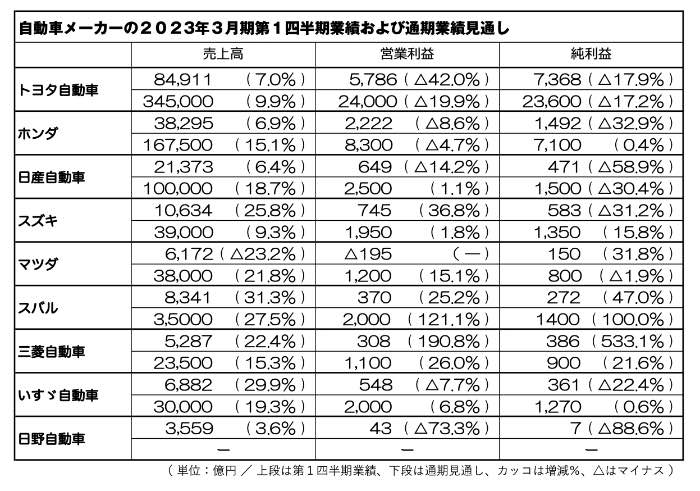

上場自動車メーカーの2023年3月期第1四半期(4~6月)連結決算が8月10日のホンダの発表で出揃った。それによると需要は堅調なものの、半導体や部品の供給不足に伴う減産や資材高騰が響き、多くが減益、赤字となった。(佃モビリティ総研・松下次男)

2023年3月期の通期見通しについては、第1四半期で落ち込んだ生産台数を第2四半期以降にかけて挽回する方針を示し、ほぼ全メーカーが期初の計画どおりの生産、販売台数を目指す。

これに加え、円相場がドルやユーロに対し、大きく円安に振れこともあり、通期見通しを上方修正するところが目立った。同時、先行きの不透明感から期初予想を据え置くところも少なくない。

23年3月期第1四半期の業績をみると、半導体の供給不足に加え、上海ロックダウンや南アフリカの洪水など想定外の案件が発生し、計画どおりの生産ができないところが相次いだ。

個別にみると、トヨタ自動車は連結販売台数が前年同期比6・3%減、トヨタ・レクサス販売台数が7・9%減となった。ホンダはグループの四輪車販売台数が同18・3%減となったが、二輪車がアジア市場の回復で9・6%増となった。日産自動車は小売台数が同22%減少した。

マツダや三菱自動車も半導体不足などの影響で同34%減、同6%減となったが、逆にスズキ、スバルは前期の第1四半期に大幅に落ち込んだ分、販売台数を増やした。

生産は下期にかけて挽回を表明、通期は円安もあり、上方修正が相次ぐ

スズキは主力市場のインドで増加し、第1四半期の四輪車世界販売台数は同13・9%増を達成。ただし、日本や欧州では半導体不足などの影響から販売台数が減少した。スバルも重点市場の米国を中心に、同11・7%増の販売台数となった。

さらに今期第1四半期は前年度から続く資材高騰の影響も響いた。トヨタは例年なら資材高騰分を原価改善の努力でカバーするが、今第1四半期は資材高騰が3150億円に達し、原価改善の400億円を打ち消した。

ホンダも今期、期初に比べてインフレなどにより「600億円のコストアップ」(竹内弘平代表執行役副社長)を見込む。

こうした中、メーカー各社の今第1四半期の業績は販売台数こそ減少したものの、上級車種・グレードの比率を高めるなどの車種構成を活かし、売上高(売上収益)で増収を達成するところが相次いだ。

一方、利益面では販売台数減や資材高騰が響き、減益決算となったところが目立った。

トヨタ、ホンダ、日産の3社は増収減益。スズキ、スバル、三菱自は増収増益を確保した。唯一、出荷台数減少が大きく響いたマツダは減収とともに、営業損益で赤字となった。

これに対し、23年3月期の通期見通しでは、各社とも第1四半期の減産分を下期にかけて挽回する考えを打ち出し、大半が販売台数計画を据え置いた。

トヨタは通期の連結販売台数見通しを885万台、トヨタ・レクサス生産台数を970万台と5月発表時点と変えていない。

利益面では販売台数減や資材高騰が響き、減益決算となったところが目立つ

通期の連結決算見通しでは、為替レートを円安方向に見直したことで営業収益(売上高)を期初見通しから1兆5000億円、当期純利益を1000億円それぞれ上方修正した。営業利益は据え置いた。なお、このトヨタの数値には品質問題から今期の見通しを公表していない日野自動車の数値は含まれていない。

ホンダも為替状況やインフレ影響によるコストアップを反映し、売上収益で5000億円、営業利益で200億円、それぞれ期初見通しから上方修正した。四輪車販売台数見通しは420万台を据え置いた。

このほか、三菱自も売上高で600億円、営業利益で200億円、当期純利益で150億円をそれぞれ期初見通しから上方修正した。日産、マツダ、スズキ、スバルは期初予想を据え置いた。

いすゞ自動車、日野自動車の商用車メーカー2社の今第1四半期業績は、半導体不足などから国内の販売台数が大きく落ち込んだものの、重点市場のASEAN(東南アジア諸国連合)が回復し、堅調に推移した。

特にいすゞは小型トラックを伸ばすとともに、子会社化したUDトラックスの業績を取り込んだことで売上高が大幅な増益となった。営業利益は微減となった。通期見通しは据え置いた。

日野は増収を確保したものの、品質問題が響き大幅な減益となった。通期見通しは品質問題が解決していないこともあり、引き続き公表を見送った。