帝国データバンク(TDB)は、2018 年(1-12月)の自動車(新車・中古車)小売業者の倒産動向(負債1000万円以上、法的整理のみ)について、集計・分析を行い、2月8日に発表した。

TDBは、国内の新車登録台数がリーマン・ショック前の水準に回復しておらず、また、カーシェアの普及などで、自動車を購入・所有するという消費行動そのものにも大きな変化が起きつつあるとして、新車・中古車ディーラーを取り巻く環境が、転換期を迎えているとしている。

[調査結果要旨]

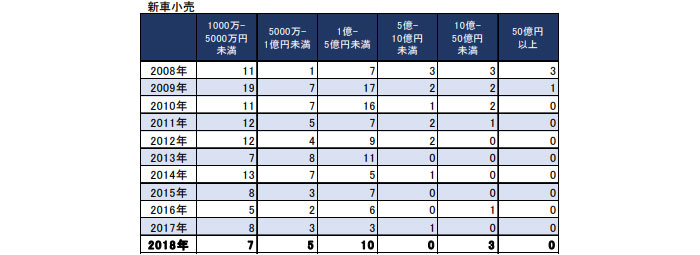

<新車小売業>

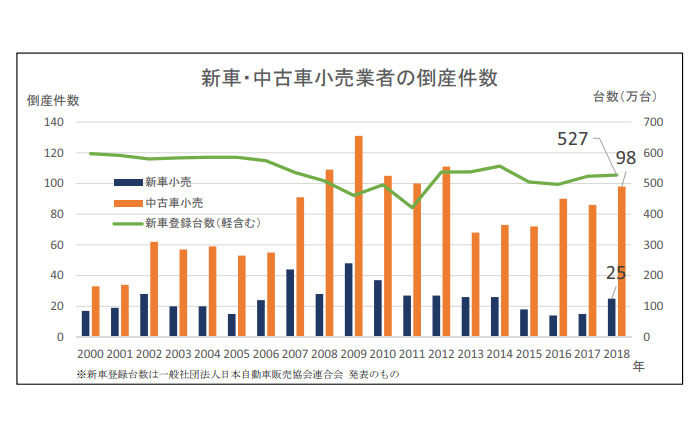

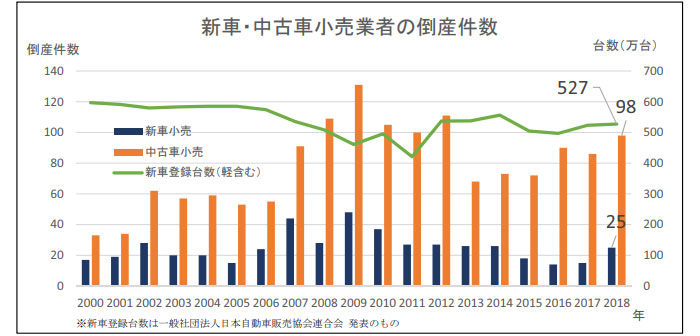

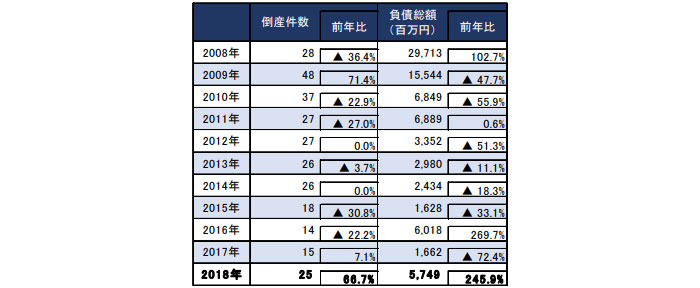

・2018年の倒産は25件で、前年比66.7%の大幅増。負債総額は57億4900万円(同 245.9%増)

・負債規模は「1億円以上5億円未満」が最も多く10 件(構成比 40.0%)。

・「関東」地域では、初めて倒産件数0を記録。

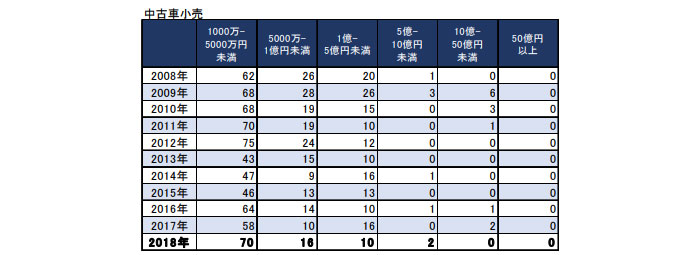

<中古車小売業>

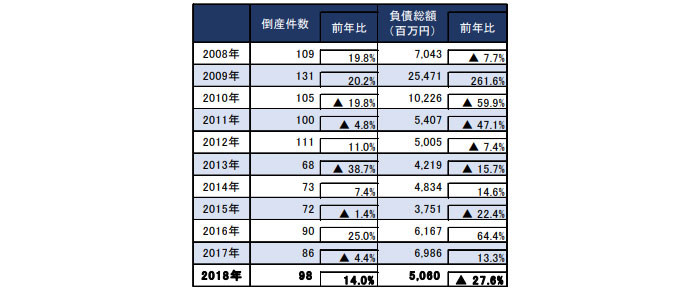

・2018 年の倒産件数は98件で前年比14.0%増。東日本大震災後の水準まで悪化。

・うち負債規模「5000万円未満」の零細倒産が70件で全体の71.4%を占め、2000年以降、2番目の高水準。

[倒産件数・負債総額]

<新車小売>

2018年の「新車小売業」の倒産件数は25件。前年と比べ 10件(66.7%)の大幅増となった。

年間の倒産件数が20件を超えるのは、2014年以来4年ぶり。2000年以降の最多は2009年の48件。

負債総額は57億4900万円。負債額10億円を超える大型の倒産も複数発生し、前年比245.9%(40 億 8700 万円)の大幅増となった。

<中古車小売>

2018年の「中古車小売業」の倒産件数は98件。前年と比べて12件(14.0%)の増加となった。

倒産件数が100件に迫るのは、リーマン・ショックの起きた2008年から、東日本大震災後の消費低迷を受けた 2012 年の時期以来。2000年以降の最多は2009年の131件。

負債総額は50億6000万円。3年ぶりの前年比減となった。

[負債規模別]

<新車小売>

「新車小売業」の倒産を負債規模別に見ると、最も多かったのは「1億円以上5億円未満」の10 件(構成比 40.0%)。また、過去5年で1件しか発生していなかった 10億円以上の倒産が、3件発生している。

<中古車小売>

「中古車小売業」の倒産を負債規模別に見ると、最も多かったのは「1000万円以上5000万円未満」で70件(構成比71.4%)。このレンジの倒産件数が70件を超えるのは2012年以来で、2011年と並び過去 2番目の多さ。構成比71.4%は、2000年以降で最も高い水準となっている。

2010年以降はこのレンジの倒産が全体の6割を超えており、「新車小売業」に比べ中小・零細規模の業者の苦境が顕著に見られる。

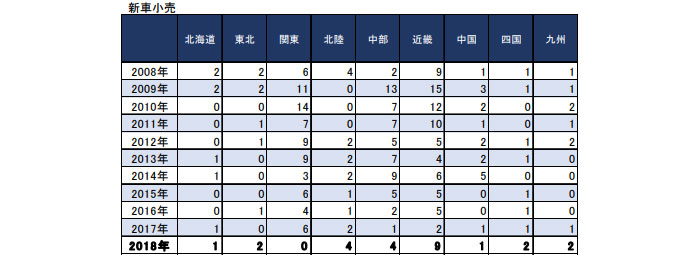

[地域別]

<新車小売>

「新車小売業」の倒産を地域別に見ると、最も多かったのは「近畿」の9件(構成比 36.0%)。一方で、これまで毎年倒産が発生していた「関東」で、2000年以降、初めて倒産件数0件を記録。「北陸」の4件をはじめ、「東北」「四国」「九州」で各2件が発生するなど比較的、地方圏での業況に苦しさが見られる。

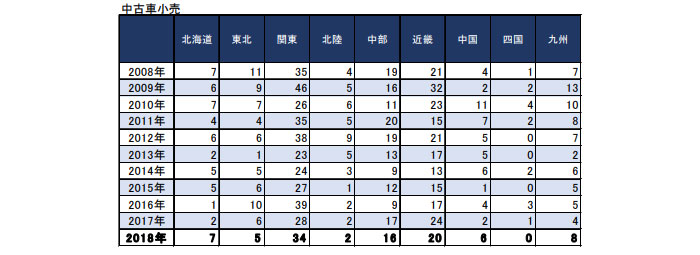

<中古車小売>

「中古車小売業」の倒産を地域別に見ると、最も多かったのは「関東」の34件(構成比 34.7%)。以下、「近畿」20 件(同 20.4%)、「中部」16件(同 16.3%)と合わせ大都市圏で7割を占める一方、「北海道」7 件、「九州」8 件と地方圏でも近年の中では比較的高水準の倒産件数となった。

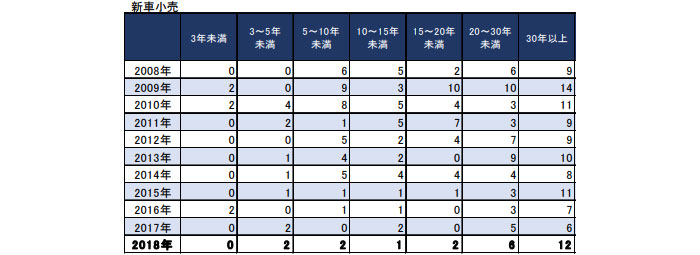

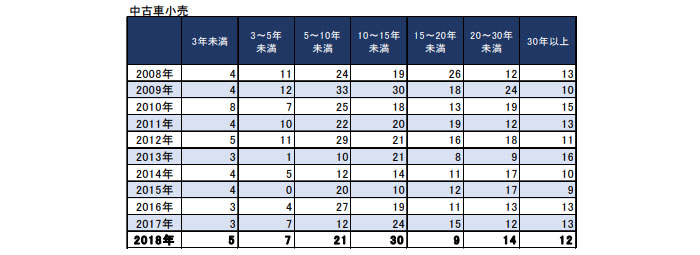

[業歴別]

<新車小売>

「新車小売業」の倒産を業歴別に見ると、最も多かったのは「30年以上」の 12件(構成比48.0%)。

リーマン・ショック~東日本大震災の時期には比較的業歴の浅い新興企業の倒産も見られたが、近年はそうした業界不況の時期を乗り越えて事業を続けていた業歴の長い企業の息切れも見られる。

<中古車小売>

「中古車小売業」の倒産を業歴別に見ると、最も多かったのは「10~15年未満」の30件(構成比 30.6%)。次いで「5~10 年未満」の21件(同21.4%)。

新車小売業と比べると、業歴の浅い企業の倒産が多くなっている。

2018年の自動車小売業の倒産動向調査では、自動車小売業者の倒産が、新車、中古車ディーラーともに前年を上回り、中小業者を中心に事業環境が悪化。特に、中古車小売業者で、零細企業の倒産が過去2番目に多いという結果となった。

TDBでは、新車の国内販売台数が伸び悩むなか、消費者の購入サイクルの伸長やそれに伴う中古車市場への流通台数の絶対量の低下等の見解をも踏まえ、広告・宣伝への潤沢な資金投下が可能な大手業者の陰で、インターネットによる競合の激化も相まって、地場の老舗業者であっても資本力の弱い企業では苦しさが見られるとしている。

また昨今は、新車小売で、在庫管理や経営の効率化などを目的にメーカー系ディーラーの再編も進み、淘汰の中で法的整理を選択する企業も見られる。

TDBは、今後、自動車のハイテク化が急速に進むとみられていることから、これらの整備や扱いに対応できる業者も限定される可能性が高く、設備投資余力を持たない業者を中心に、今後も倒産の増加傾向が続くとの見解を示している。