カウンターポイント・テクノロジー・マーケット・リサーチ( 以下カウンターポイント社、 Counterpoint Technology Market Research ![]() )は9月22日、2022年第2四半期の中国EV市場の販売量(メーカーからの卸値に基づくBEV・PHEVが対象)がほぼ倍増したとする調査結果を発表した。( 坂上 賢治 )

)は9月22日、2022年第2四半期の中国EV市場の販売量(メーカーからの卸値に基づくBEV・PHEVが対象)がほぼ倍増したとする調査結果を発表した。( 坂上 賢治 )

ちなみにカウンターポイント社は、テクノロジー・金融・メディア・通信( TMT )業界に特化した国際調査会社で、先のTMT企業へ向けて、モバイル領域やハイテクに係る市場情報を月報・個別プロジェクト毎などで詳細分析を提供し続けている。

同社の主なアナリスト達は、業界のエキスパートで、平均13年以上の知見をハイテク業界で積んでいる。

今発表は、チャネル情報・POSデータ・ディストリビューターへのアンケート調査・公開データなどボトムアップデータソースと、トップダウンリサーチの組み合わせによるカウンターポイント社独自の調査方法によって、2022年4月1日~6月30日の期間に於いて実施された。

そのカウンターポイント社によると、今回対象としたのは中国のEV市場。その構成は純粋なバッテリー駆動の電気自動車( BEV )がEV販売全体のほぼ78%を占め、残りがプラグイン・ハイブリッド( PHEV )となっている。

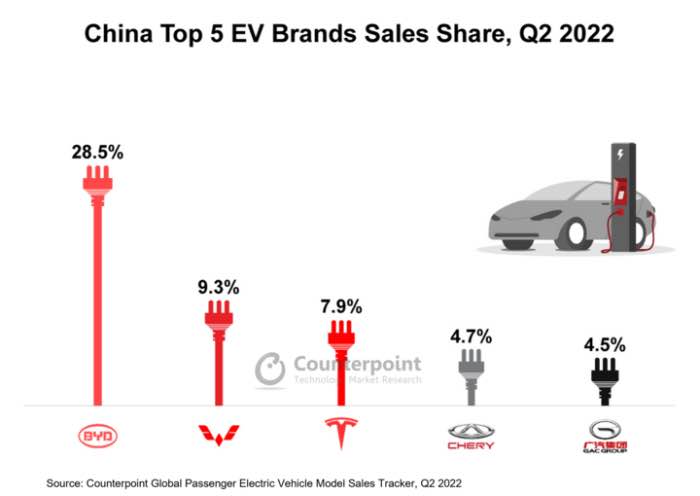

市場シェアの概要は、BYD( 比亜迪汽車 )が市場のリーダーを維持しており、Wuling( 上汽通用五菱汽車/GM・上海汽車・五菱集団の合弁企業 )とTeslaがトップを追う。

また、Xpeng Motor( 小鵬汽車 )、Neta( Hozon Auto哪吒汽車 )、Leapmotor( 零跑 )、Li Auto( 理想汽車 )、NIO( 上海蔚来汽車 )、AITO( Seres金康賽力斯のブランド )などの新興勢力も参戦している事から、トップメーカーに取っても競争自体は激しさを増している。

そんな中国のEV市場の動向に関して、カウンターポイント社でシニアアナリストを務めるSoumen Mandal氏は、「中国のEV市場は成熟しているものの、更なる成長への大きなポテンシャルが今なお存在している。

併せて2022年3月から続くCOVID-19起因の新しい波の影響や、ロシア・ウクライナ戦争に端を発したサプライチェーンの危機は、中国自動車産業にただならぬ打撃を与えたと言える。

仮にこれら外的要因が無ければ、中国のEV市場はより急激な成長を遂げていた筈だ。

結果、殆どの中国の自動車メーカーが3月に大幅値上げを実施した直後に、上海周辺で4月から5月に掛けてCOVID-19を起因とした厳格なロックダウンが施行され、中国国内の自動車産業の成長が抑えられてしまった。

2022年下半期は、そのロックダウン期間が緩み、風通しが良くなる見通しではあるものの、経済減速や先よりのサプライチェーンの課題。地政学的緊張の高まりが、特にEV分野に於いて市場の成長の足かせになる可能性は充分にある」としている。

なおカウンターポイント社として、中国市場を牽引していであろう個々のマーケットリーダー達のサマリーに関しては、以下のようになっていくと読んでいる。

BYD Auto:22021年中頃から継続して中国市場のリーダーであり続けているBYDは、2022年第2四半期に353,000台を超えるEVを販売した。

同社のBEVセグメントは前年同期比229%成長し、PHEVは前年同期比312%の成長を記録した。

今後は、純粋な内燃機関の車両の製造販売を2022年3月を以って中止するという同社の決断によって、電気自動車へ経営の集中が可能となり、今日に於いても世界のEV市場のリーダーとなっている。

Wuling: SAIC(上海汽車)、GM、Wuling(五菱集団)の合弁企業である同社も中国国内で極めて好調だ。

WulingのHongguang Mini EV(宏光 Mini)は、2020年末以降、同社を代表的する車種となっており、過去18ヵ月以上に渡って中国におけるベストセラーEV車種でもある。

WulingのEV販売は、2022年第2四半期に前年同期比で16%も成長した。

Tesla: コロナ禍でのロックダウンが2022年第2四半期のTeslaの業績に大きく響いた。

予定していた生産増強は4月、5月とほぼ中断されてしまい、中国での販売は前年同期比49%も減少し、2020年以来の同社における最低の販売金額となった。

2022年6月には、フル生産体制が取れるようになり、ようやく状況は改善し、2022年第2四半期の売上は前年同期比10%増で四半期を終える事が出来ている。

図1: 中国のEV市場におけるトップEVメーカー5社・2022年第2四半期( 出典: カウンターポイント社Global Passenger Electric Vehicle Model Series Tracker, Q2 2022 )

図1: 中国のEV市場におけるトップEVメーカー5社・2022年第2四半期( 出典: カウンターポイント社Global Passenger Electric Vehicle Model Series Tracker, Q2 2022 )

今後のEV普及への環境整備状況に関して、カウンターポイント社でアソシエイトディレクターを務めるBrady Wang氏は、「消費者への直接の補助金は、中国全体でEV普及に大きな役割を果たしている。

この消費者への補助金を、政府が段階的に無くそうとしている現在、同国の二重クレジット制度が、大きな役割を果たしそうである。

( この二重クレジット制度とは、燃費基準未達車の負のクレジットを、BEV等の新エネルギー車の販売で得たクレジットで相殺出来る制度。クレジットの収支がプラスにならないと燃費基準未達のクルマを販売出来ないため、他社からクレジットを購入し収支をプラスにする必要がある。それは既存の内燃車メーカーのEV化比率向上を促す動機でもある )

加えて近年、中国メーカーが大きく成長し、欧州や東南アジアなどに海外進出するようになった事を受けて、中国国内の自動車産業を海外勢から保護するため、個々自動車メーカーの自由度を高めべく様々な法律が廃止されつつあるのも大きな動きのひとつだ。

そうした流れから中国の電子部品産業は、自らの強みを海外でも存分に発揮しつつある。特にバッテリーのサプライチェーンでは中国勢の競争力は高く、世界でもその存在感を維持するものとみられている。

更にそうしたEV販売面の強さや、先の強力なバッテリーのサプライチェーンの存在感とは別に、充電ネットワークなどのインフラ面でも中国は独特の強みを発揮しつつある。実際、中国の国内企業各社はバッテリーのリサイクル工場を整備中だ。

このように、EV分野で中国勢はエコシステムに於いても世界の先頭を走っており、今後もEV市場を数字の面でもリードする存在になり続けるのではないか」と述べている。

実際、EVのトップ10車種が、中国に於ける第2四半期のEV全体の売上の44%を占めており、WulingのHongguang Mini EVは、疑う余地のない今四半期のベストセラー車種で、BYDのSongとTeslaのModel Yがこれに続く。

しかし、2022年6月に限れば、Model YがHongguang Mini EVを抜いてトップ車種となるなど、中国のEV市場は国内メーカーとTeslaが支配している状況にある。

そうしたなかで出荷・販売トップ10のうち6車種はBYD製であり、その中でもBYD Yuan PlusとBYD Dolphinは、2021年第2四半期以降に発売された車種である。当面、中国市場に於いては国内メーカーの強さが続きそうだ。

図2: 中国におけるトップEV車種販売シェア・2022年第2四半期( 出典: カウンターポイント社 Global Passenger Electric Vehicle Model Sales Tracker, Q2 2022 )

図2: 中国におけるトップEV車種販売シェア・2022年第2四半期( 出典: カウンターポイント社 Global Passenger Electric Vehicle Model Sales Tracker, Q2 2022 )

カウンターポイント社では、今後の中国のEV市場の見通しで調査担当バイスプレジデントのNeil Shah氏が、「中国でのEV販売は、2021年の乗用車販売全体の15%を占めている。

当社の世界の乗用車予測( Global Passenger Car Forecast )によると、EV販売は今年の年末に600万台を超える見通しである。

それでも半導体不足、COVID-19の流行、エネルギー問題、地政学的な緊張、インフレといった問題は、今後も市場に負の影響を与えるだろう。しかし2022年末には、新車の4台に1台は電動パワートレインとなるだろう」との予測を掲示した。