日産自動車は2月27日、オンライン上で報道陣を募って記者会見を実施。登壇したアシュワニ・グプタCOO( 最高執行責任者 )は、予てより同社が掲げていた長期ビジョン「 日産アンビション2030( Nissan Ambition 2030![]() )」の進捗報告を行った上で、同ロードマップに於ける電動車の投入&普及計画を大幅に加速させていく意志を明らかにした。( 坂上 賢治 )

)」の進捗報告を行った上で、同ロードマップに於ける電動車の投入&普及計画を大幅に加速させていく意志を明らかにした。( 坂上 賢治 )

より具体的には、直近の2020年第3四半期のグローバル電動車( BEV+e-POWER搭載車 )の販売比率13パーセントを、来たる2026年に44パーセント以上に引き上げる計画だという。

これにより、主要各国市場の2026年度の電動車の販売比率は、以下水準になる見込みを示した。それによると特に欧州は電動化の比率が大きく拡大する。

欧州:98%( ←75% )

日本:58%( ←55% )

中国:35%( ←40% )

米国:2030年度までにEVのみで40%以上( 変更なし )

同拡大策を介して電動車両のモデル数自体も拡大させる。元々、当初の〝日産アンビション2030〟発表時は、今後5年間で2兆円の投資を行い、車両電動化と技術革新を加速させ「15車種のBEVを含む23車種を投入する」としていたが、これを2026年時点で「19車種のBEVを含む27車種」にする。

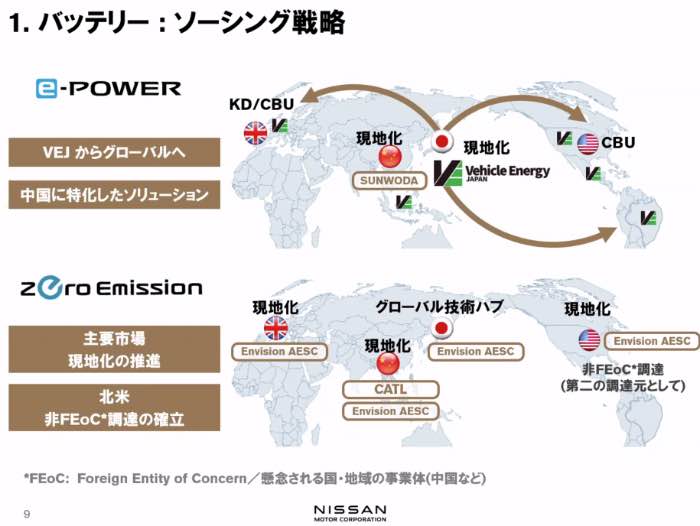

そのための技術的課題は〝蓄電池〟〝e-POWERユニット〟〝プラットフォーム〟が鍵だ。そこでまず蓄電池については、エネルギー密度を2倍に引き上げると共に充電時間が3分の1になる全固体電池を2028年度に投入。

併せてe-POWER搭載車に関しては、BEVとe-POWER搭載車の電動領域を共用化する。これにより次期型「キャシュカイ」「ジューク」「リーフ」は車台を〝CMF-EVプラットフォーム〟に統一して、同じ製造ライン上で組み立てられるようにする。

対して内燃機関( ICE )のみの搭載車は、2020年時点の45種類から、来たる2030年には16種類へ削減させる。車両パッケージの造り込んでいく時の考え方も電動車へ最適化させ、内製ソフトウエアを駆使した「ソフトウエア定義型車両」としていく構えだ。

そして僅か2年後の2025年からは顧客に向けて〝新たなソフトウエアサービスの提案〟を開始。運転支援技術やe-POWERパワートレインの制御も含め、搭載機能のアップデートをOTA( Over the Air )を介したものとし、車両購入後もオンデマンドで必要な機能が追加購入出来るようにしていくと語った。

またグプタCOOは、現段階のグローバル環境下の累計車両販売台数がBEV60万台、e-POWER搭載車が70万台。2022年第3四半期の電動車の販売比率がグローバルで13パーセントである事を報告。

これを踏まえ今後、日本市場に関しては順調な売上推移を示すe-POWER搭載車に加え、サクラ、アリア、リーフのBEVラインアップで国内市場をリード。

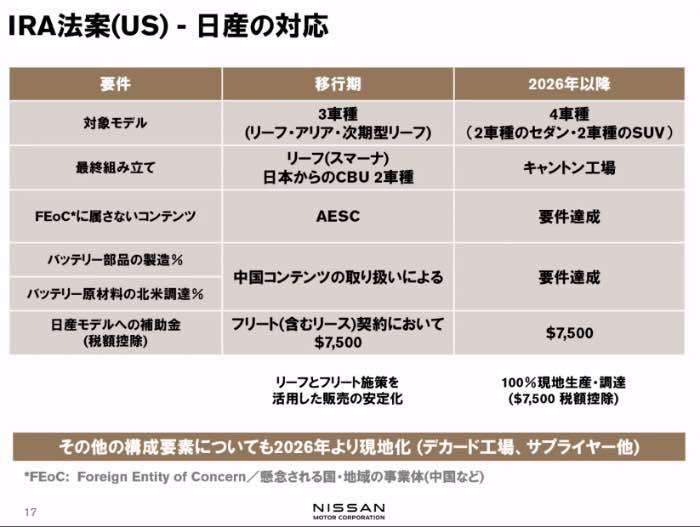

BEVの普及が進む欧州では、2026年までに車種ラインナップを電動車100パーセントとしていく。また米国についても当局政府がカーボンニュートラルを推し進めているため、当地のインフレーション抑制法( IRA / エネルギー安全保障や気候変動対策を迅速に進める事を目的とした法律 )の要件を満たすべく、販売車両の電動化を一段と加速化させていく。

一方で中国市場は、当地のローカルブランドがマーケットをけん引している中、中国専用の電動SUVを2024年に投入するとした。加えてメキシコ、南米、エジプトなど現段階で充電インフラ環境が著しく不足している地域では、e-POWER搭載車の投入を推進していく。

この結果、各地域の2026年度に於ける電動車比率で、日本市場は当初見込みの55パーセントから58パーセントに。欧州では乗用車の電動化100パーセント( 小型商用車を含む場合は当初見込みの75パーセントから98パーセントへ )。中国では当初見込みの電動車40%から35%に。米国は当地政府のIRA施策に乗じて40%以上にしていく見込みを示した。

以上要素と仮説に基づき先の通り、当初目標であった「2030年度までに15車種のBEVを含む23車種の電動車を導入」を「2030年度までに19車種のBEVを含む27車種の電動車を導入」へとアップデート。グローバル環境での電動車モデル比率55%を実現させて行きたいと結んでいた。