マツダが2月5日発表した2020年3月期第3四半期(累計、2019年4~12月期)連結決算は、グローバル販売台数減少や為替の影響などを受け営業利益が前年同期比43・3%減となった。(佃モビリティ総研・松下 次男)

国際市場の鈍化傾向を懸念しつつも、戦略の質的改善で売上構成面でのプラスを強調

東京都内で開いた決算発表会見で、藤本哲也常務執行役員はグローバル市場の鈍化傾向が響いたとしながらも、「販売の質的改善は計画通り進捗している」とし、販売台数に関する売上構成差費用でプラスを達成したと強調した。

20年3月期の通期見通しでは、グローバル市場の縮小傾向を反映し、前回公表値から5万台引き下げ150万台の販売台数計画へと下方修正した。ただし、販売減を「販売の質的改善のインパクトで抑制できる」として財務指標の売上高、営業利益、当期純利益は3兆5000億円、600億円、430億円の前回公表値を据え置いた。

常務執行役員 企画領域統括補佐、財務担当の藤本哲也氏

常務執行役員 企画領域統括補佐、財務担当の藤本哲也氏

また、この見通しには中国で発生し、世界的に広がりを見せている新型コロナウイルスの影響は反映していない。マツダは上海、南京、長春などに合弁拠点があるが、先行きの見通しは不透明で、当面は「注視する」というのが実態だ。

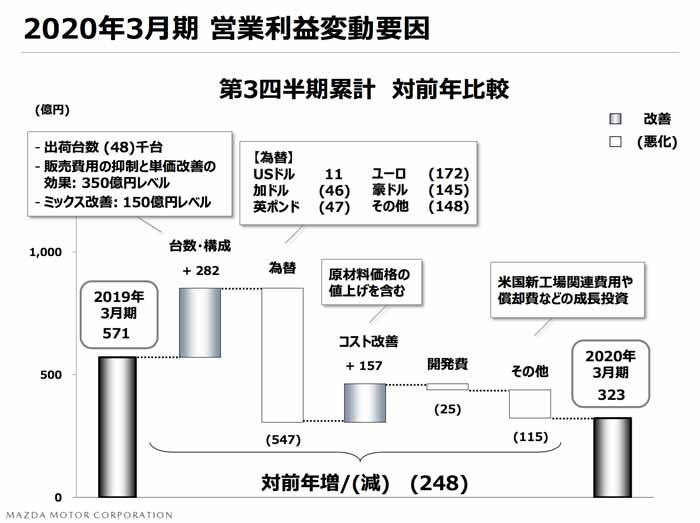

為替で対前年同期比547億円悪化したのが響く。通期の国際販売見通しを下方修正へ

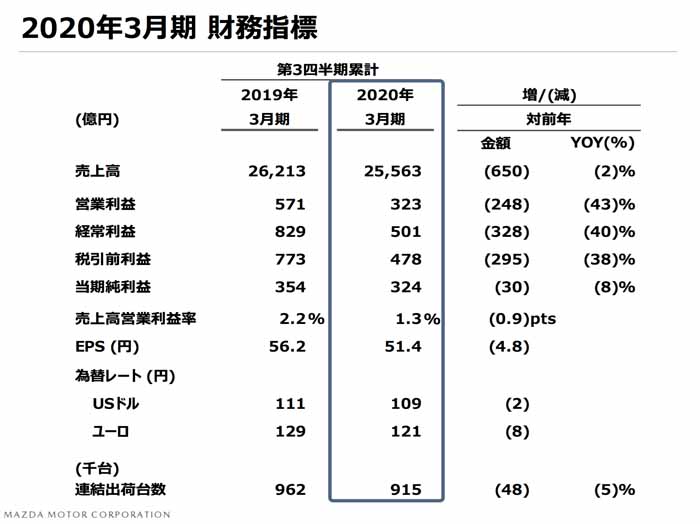

2019年度第3四半期の累計連結業績は売上高が2兆5563億円で前年同期比2・5%減、営業利益が323億円、当期純利益が324億円で同8・4%減となった。連結出荷台数は91万5千台で同5%減の実績だ。第3四半期累計の営業利益の変動要因をみると、為替で対前年同期比547億円悪化したのが響いた。逆に、台数・構成差は282億円、コスト改善は157億円のプラスなどとなった。

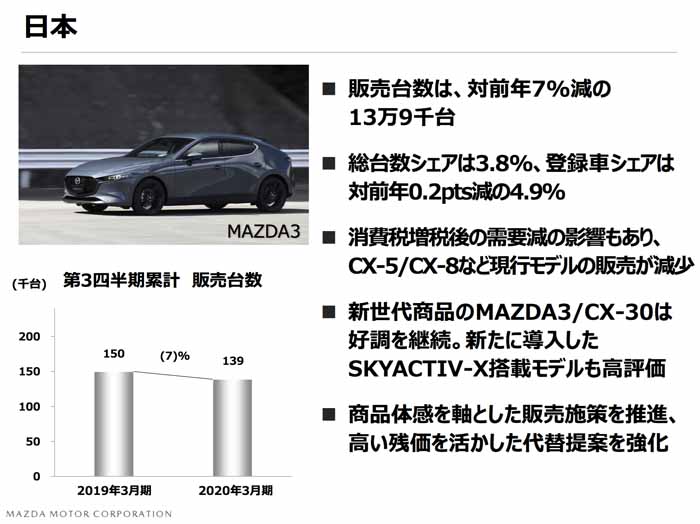

第3四半期実績を地域別にみると、日本は消費税増税後の需要減の影響もあり、CX-5やCX-8などの現行モデルの販売が減少し、販売台数は13万9千台と前年同期比7%減となった。新世代商品のマツダ3やSUVのCX-30は好調という。

北米は同5%減の30万5千台の販売台数。うち米国は20万8千台で同4%減。米国ではフリート販売抑制や実売価格向上などの販売の質改善を進めており、フリート販売比率は現状7%程度まで下がったという。第4四半期からCX-30の本格販売に乗り出す計画だ。

欧州は同11%増の21万9千台と好調な販売実績を達成。ロシアを除くと、同14%増とさらに高い伸びを見せており、昨年9月から導入したCX-30が台数増加を牽引した。また、欧州では新世代パワートレインのスカイアクティブ-Xの好評で、累計受注台数でマツダ3では39%、CX-30では44%がスカイアクティブ-X搭載車比率だ。

執行役員でブランド推進・グローバルマーケティング補佐を担う梅下隆一氏

執行役員でブランド推進・グローバルマーケティング補佐を担う梅下隆一氏

豪州・ASEANで二桁減と縮小傾向が続くなか新型コロナウイルスで先行きの不透明感が漂う

中国は販売台数17万5千台と同10%減となった。ただし、第3四半期でみると、マツダ3の新旧モデルの切り替えが進捗するなど対前年比7%増を達成。マツダ6やCX-4の商品改良モデルも投入し、販売トレンドは改善していたが、その矢先に新型コロナウイルスが発生、先行き不透明感が漂う。

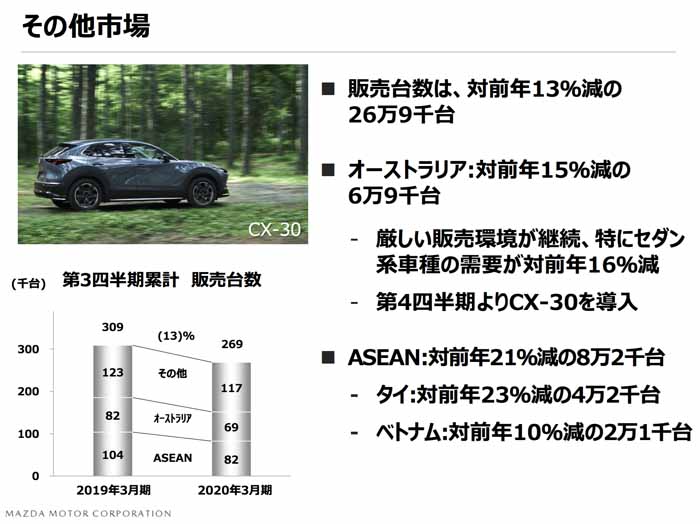

このほか、オーストラリアやASEAN(東南アジア諸国連合)でも二けた減となるなど、全般に市場の縮小傾向が続く。

通期のグローバル販売台数見通しでは、全市場で前回公表値から台数を引き下げた。日本、北米は同5千台引き下げ20万4千台、42万5千台へ。欧州は同6千台引き下げ27万9千台、中国は同2万4千台引き下げ23万1千台、その他市場は同1万1千台引き下げ36万台の販売計画へとそれぞれ修正した。

なお同会見に於ける常務執行役員 企画領域統括補佐、財務担当の藤本 哲也氏のスピーチ概要は以下の通り。

1. 総括

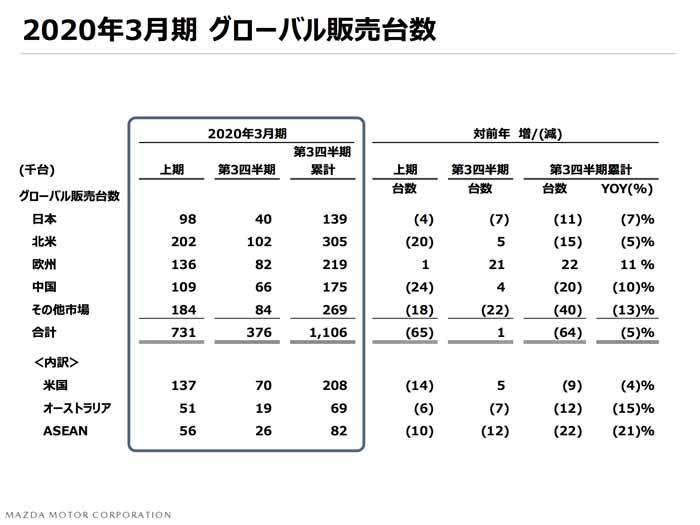

2020年3月期 第3四半期累計のグローバル販売台数は対前年5%減の110万6千台となりました。

新世代商品の導入については第2弾となるCX-30を欧州、日本より導入開始しています。

売上高は2兆5,563億円、営業利益は323億円、当期純利益は324億円となりました。

販売費用の抑制や単価改善など販売の質的改善は計画通り進捗しています。

通期見通しは、市場環境や販売状況を反映しグローバル販売台数を150万台に変更するとともに、

為替前提を実勢レベルに見直します。11月公表の計画から為替による増益影響がありますが、台数減少などの減益影響の見直しにより、営業利益や当期純利益など利益見通しについては計画を据え置きます。

2. 2020年3月期 第3四半期累計実績

グローバル販売台数は、主要市場の需要減など厳しい販売環境の中、第3四半期累計で対前年5%減

の110万6千台となりました。一方で、第3四半期の3か月間では、欧州、北米、中国の販売が前年を上回り、グローバルでは対前年同水準の37万6千台となりました。今後は販売の質的改善を維持・強化しながら、台数成長に向けた取り組みを進めています。

主要市場ごとの販売状況について説明します。日本の販売実績は対前年7%減の13万9千台、登録車シェアは対前年0.2ポイント減の4.9%となりました。10月からの消費税増税後の需要縮小もあり、現行モデルを中心に対前年で台数減少となりました。

一方で、新世代商品のMAZDA3、CX-30は好調な受注・販売を継続しており、SKYACTIV-X搭載モデルも高評価をいただいています。引き続き、試乗キャンペーンなどお客様に商品価値を体感いただくための販売施策を推進し、また高い残価を活かした代替提案の強化を通じて販売台数の確保を図っていきます。

市場別の概要で北米では30万5千台を販売し、対前年で5%減となりました。米国は対前年4%減の20万8千台の販売実績です。フリート販売の抑制、および実売価格の向上など販売の質的改善に引き続き取り組んでいます。

第3四半期の3か月間では商品力強化などを行ったCX-5、CX-9を中心に前年を上回る販売となりました。第4四半期よりCX-30の販売を本格化します。これにより、さらなる台数の上乗せを図っていきます。そのほか、カナダが対前年9%減の5万3千台、メキシコは対前年2%減の4万4千台となりました。

欧州では対前年11%増の21万9千台を販売しました。ロシアを除く欧州では対前年14%増の19万5千台、ドイツでは対前年10%増の5万4千台、英国では対前年7%増の2万7千台を販売しました。

9月より導入したCX-30の好調な販売が台数増加を牽引しています。総じて上位グレードとなるSKYACTIV-X搭載モデルは好評をいただいており、累計受注比率はMAZDA3で39%、CX-30では44%となっています。

ロシアでは対前年7%減の2万4千台の販売となりました。中国では対前年10%減の17万5千台となりました。第3四半期の3か月間では、対前年7%増となる6万6千台の実績でした。MAZDA3は新型モデルが販売を牽引し、第3四半期では前年を上回る販売となりました。

また、MAZDA6やCX-4も商品改良モデル導入以降、販売トレンドが改善しています。新型車導入に合わせて試乗イベントなどの価値伝達活動の強化に取り組んでいます。その他市場では対前年13%減の26万9千台の販売でした。

オーストラリアは、セダン系車種を中心に需要の縮小が継続し、対前年15%減の6万9千台の販売となりました。第4四半期には新たにCX-30を導入します。ASEAN地域では対前年21%減の8万2千台を販売しました。タイでは対前年23%減の4万2千台、ベトナムでは対前年10%減の2万1千台となりました。

第3四半期累計の財務指標について説明します。売上高は対前年2%減の2兆5,563億円となりました。営業利益は対前年43%減の323億円、経常利益は501億円、当期純利益は対前年8%減の324億円となりました。為替レートは平均で、USドルは前年から2円円高の109円、ユーロは前年から8円円高の121円となりました。

なお、連結財務実績に影響する連結出荷台数は、対前年で4万8千台減の91万5千台となりました。

営業利益は対前年で571億円から323億円と、前年から248億円の減益となりました。

台数・構成は、出荷台数が減少したものの、販売の質的改善に継続して取り組み、282億円の増益要因となりました。

内訳のイメージについては、出荷台数が4万8千台減少した事による250億円レベルの減益要因を、販売費用の抑制や単価改善による350億円レベルの改善、加えて150億円レベルのミックス改善などが上回りました。

為替影響については、ユーロやオーストラリアドルなどの悪化により、合計で547億円の減益要因になりました。変動コスト領域では、原材料価格の悪化約50億円をコスト改善活動の効果が上回り、157億円の改善となりました。研究開発費は25億円の増加です。その他固定費は米国の新工場や償却費などの成長投資により、115億円の減益要因となりました。

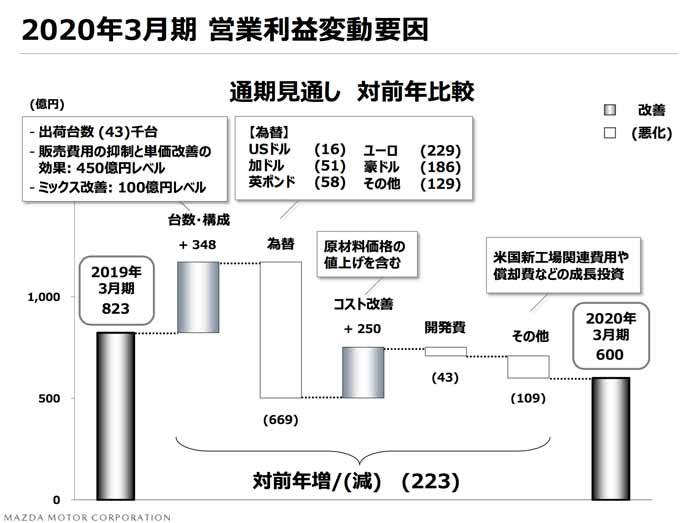

3. 2020年3月期 通期見通し

グローバル販売台数は11月に公表した155万台から5万台減の、150万台に変更します。グローバルで想定以上に各市場の需要が縮小するとともに、競合環境が激化している状況を反映しました。

計画対比で台数減となりますが、販売の質的改善を継続・強化し、収益面のインパクトを最小限に抑えていきます。

営業利益は内訳の変動はありますが、11月公表値を据え置き、600億円としています。同じく経常利益は700億円、当期純利益は430億円と、11月公表から変更はありません。為替レートについては、主要通貨が11月公表時よりも円安に推移していることを考慮し、前提レートを実勢レベルに見直しました。

USドルは11月公表時の前提から2円円安の109円、ユーロは2円円安の121円としています。連結出荷台数は11月公表から1万1千台修正し、対前年で4万3千台減の126万8千台の見通しです。営業利益は11月公表の600億円から変更はありませんが、台数や為替などの変更を反映し、内訳を見直しました。

次はまず、対前年の変動要因を説明します。台数・構成は348億円の改善です。出荷台数は4万3千台減少しますが、販売費用抑制や値上げを含む単価改善による効果が台数減少の影響を大きく上回ります。

為替については、全通貨円高の影響により669億円の悪化の見通しです。変動コスト領域では、原材料価格上昇の悪化影響がありますが、コスト改善活動により250億円の増益要因です。研究開発費は43億円増加します。その他固定費については、米国事業などの成長投資増加に対して、継続的な固定費の改善に取り組み、結果、109億円の増加の見込みです。

続いて11月公表からの変動要因を説明します。台数・構成については、出荷台数の減少や市場環境に合わせた販売構成の見直しなどにより、129億円のマイナスとなります。

為替については、主要通貨が11月公表時よりも円安に推移している実勢を反映し、130億円の増益要因としています。変動コスト領域はコスト改善活動等により39億円の改善、開発費については変動はありません。その他の領域では、固定費の見直し等により、40億円の減益要因としています。

4. 主要施策の進捗/今後の販売取り組み

まず新世代商品の導入状況について説明します。今期、MAZDA3に続いて新たにCX-30をグローバルに導入を開始しました。CX-30はMAZDA3やCX-5に並ぶ新たな基幹車種としてマツダのブランドとビジネスを支える重要なモデルです。MAZDA3とともに国内外で多くの賞を受賞しています。

また、新世代ガソリンエンジン「SKYACTIV-X」を欧州と日本に導入しました。高い評価をいただき、欧州においては累計受注比率で約4割を占めています。

昨年の東京モーターショーでは、新型電気自動車「MX-30」を公開しました。MX-30ついては、来期前半の量産開始を予定しています。

続いて各市場の販売の取り組みについて説明します。日本ではマツダ車の高い残価を活かし、トレードサイクルマネジメントの強化、及び代替促進による台数構築を進めていきます。また、11月にCX-8、1月にCX-5の商品改良モデルを導入しました。新世代商品に加え、これらのモデルの商品力強化によって拡販を図っていきます。

米国ではCX-30の商品価値訴求と告知強化によって、成功裏な導入と販売モメンタムの形成を図ります。販売ネットワーク改革も順調に進捗していますので、次世代ブランド店舗を中心にブランド価値向上と台数構築の両面を推進していきます。

中国については、今期導入した新型MAZDA3と、MAZDA6、CX-4の商品改良モデルの告知強化に取り組みます。また、MAZDA3の中国カーオブザイヤー受賞効果を活用して認知度向上と集客増加を図り、商品体感の機会を創出することで販売の改善トレンドを継続していきます。引き続き販売の質的改善を推し進め、成長に向けた基盤固めを確実なものとしていきます。