電気自動車の覇権をかけて:中国市場から学ぶ教訓とは

JATO(JATO Dynamics Limited/ジェイトー・ダイナミクス・リミテッド)は12月15日、2020年のEV市場ホワイトペーパーを公開した。

このホワイトペーパーは、JATOの保有するデータと、専門家チームから得た独自の洞察によって、中国の電気自動車(EV)市場の現状を世界市場と比較して明らかにし、中国企業のこれまでの取り組みと成功を探求することを目的としている。

中国で補助金が削減されたことを受けて、世界の電気自動車市場が変わっていく中、このレポートでは中国の自動車会社の世界を視野に入れた野望と、アジア以外の地域で強力な存在感を確立しようする中での世界市場への潜在的な影響も考察する。

最後に、中国の成功から、欧州や米国が何を学ぶことができるのかを検討する。

01 背景

自動車の電動化競争において、中国は目標を高く掲げている。世界の自動車市場において優位な立場になる最短のルートは電気自動車にあると気付き、中国の自動車会社は電気自動車市場で強い立場を確保するため、素早く動いたのだ。

成長を続ける電気自動車市場の将来については、世界でも最大の自動車会社たちが心を悩ましていることは、ほとんど疑いの余地がないだろう。中国はすでに地位を確立し始めているが、政府の補助金が削減され始めたことでの冷え込みも見られ、競争はまだ終わっていない。

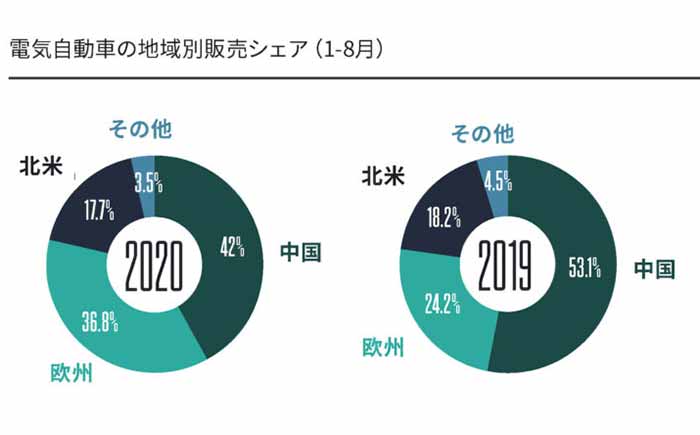

地域力学の急速な転換が意味するのは、欧州を中心とした他の地域で、政府が新車購入に向けて消費者へ甘い餌を与えることで、初めて電気自動車市場が成長を見せ始めているということだ。欧州は中国の後塵を拝しているものの、世界ですでに第2位の市場になっており、3番目の北米市場とは大きく離している。そのため、欧州は近い将来中国市場を上回る可能性が高くなってきている。

新型コロナウイルス

新型コロナウイルスの危機は、経済的な苦境から、苦戦している自動車会社への圧力を下げるために政府が燃費基準を緩和したり、電気自動車のための補助金を削減するなどして、他の場所で使えるよう資金を確保する可能性があると懸念されている。中国は購入時の補助金を今年打ち切る予定だったが、金額をわずかに削減し、2022年まで延期した。

感染拡大が世界経済に大きな影響を与えている中でも、電気自動車の売上は底堅い。2020年8月までの年初来累計販売台数は、昨年同期比2%減となっているが、世界全体での販売台数が23%減となっていることと比較すればわずかなものだ。

02 中国の規制、奨励金と消費者の需要

奨励金と政府による手厚い介入こそが、中国の電気自動車市場が繁栄したことに重大な役割を果たしてきた。スタートアップへの投資や消費者のための補助金から、強固な充電設備ネットワークの構築に至るまで、過剰なほど介入することで、消費者と事業体の信頼感を高め、電気自動車の普及を加速させてきた。

しかしながら、政府による補助金は2022年に終了することになっているため、電気自動車の需要は初めて鈍化し始めており、補助金が段階的に廃止されてしまえば、より一層落ち込むことになるだろう。ただそれにもかかわらず、中国での電気自動車市場は今のところ拡大を続けており、多くの中国の自動車会社が別の地域への進出を狙っている。これまでの成功が政府による介入だけによるものなのかは、これから見えてくるだろう。

2016年以降、中国は世界で最も早く、最も大きな電気自動車市場へ成長した。多くの要因が中国の優位性を高める原動力となったが、わずか10年で世界最大の電気自動車市場を生み出したのは、間違いなく報奨金政策の組み合わせによるものだろう。

中国政府は、欧米の競合に先駆けて自動車業界で世界的なリーダーになるためには、電気自動車にこそ機会があるのだと早くから気付いていたため、電動化競争に率先して参加したのだ。

政府は国家レベルで、電気自動車が経済成長の柱になる可能性があると認識していたため、事業者や消費者へ巨額の投資と補助金を投じてきた。自動車会社への補助金の給付は中国企業のみではないが、根本的な違いとしては、輸入された車両は補助金を受けることができず、関税がかけられることになる。

国内に高品質な自動車会社を育み、国内の供給エコシステムを確立するための揺るぎない献身の元、政府は電気自動車スタートアップや部品製造会社から、充電設備ネットワーク構築まで、自信と需要を満たす名目で行ってきたのだ。

このような政治に後押しされたアプローチにより、業界を活気づけようとしてきたのには、以下2つの重要な理由がある:

1.中国の電気自動車市場を早期に成長させるため

2.国際的優位性を確立するため

色々な意味で、このアプローチは大きな成功を収めた。このことは、中国の自動車会社が海外市場の拡大に意識を向けており、欧米の企業がアジア市場で生かせるような自動車技術とコネクティビティーの傾向がないか探していることが典型的に示している。

印象的な成長を記録していながら、昨年に中国の電気自動車市場は落ち着きを見せており、2025年までに新車の25%を新エネルギー車(NEV)にするという野心的な目標とはまだ少し距離がある。

この減速の理由は、政府による過去数年に渡る補助金の減額のためであるが、この停滞はひとつの疑問を生む。中国の成功は、政府による手厚い介入によってのみ作り出されたのだろうか。

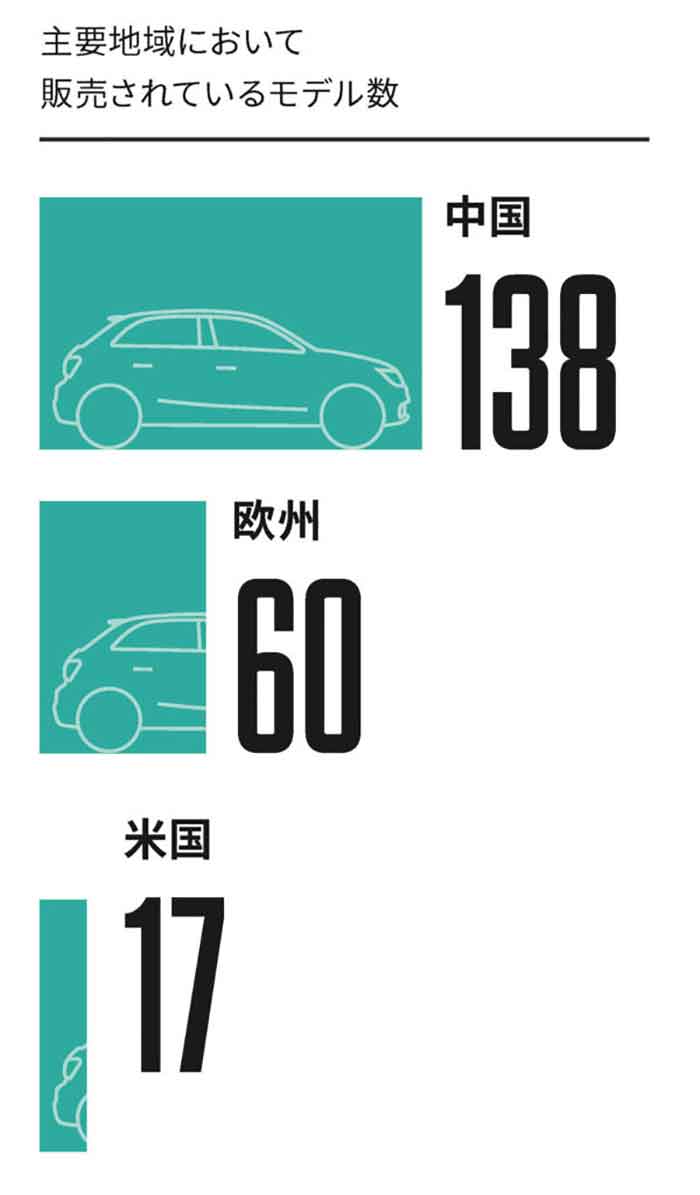

販売データが減速の兆しを示しているにもかかわらず、補助金が一度完全に無くなったとしても、中国の電気自動車市場は競合国をはるかに凌駕するだろう。実際、中国において電気自動車は138モデルが販売されているが、欧州では60モデル、北米では17モデルだ。

中国の規制と報奨金政策が、長期的な成功においてどれだけ影響を与えたのかを知るのは時間の問題だ。しかし、今のところ中国政府は電気自動車市場がこれからも成功を続けられるよう努力しているように見える。税控除と補助金の延長と、2023年までの新エネルギー車(NEV)に対する新しいクレジットスキームを発表したことを受け、これからも中国の電気自動車市場は成長を続ける可能性が高い。

03 世界は中国から何を学べるか

中国が世界の電気自動車市場で急速に力を付けることができたのには、決定的な2つの要因がある。1つ目は、500億ドルと推定される巨額の投資を行ったこと。2つ目は、強力な干渉と中央集権的な戦略の組み合わせにより、製造業を支えるだけでなく、国内にまんべんなく行きわたるインフラ建設計画を実行したことだ。

しかしこの計画の一番の核心には、今日の電気自動車の優勢が、明日の中国の世界的な覇権つながるという、根深い執念がある。他の市場では、中国式のやり方から何を学べるだろうか。

結果指向の介入

中国が電気自動車市場で優位に立つことができたのは、究極的には政府による手厚い介入のおかげである。10年早送りして、中国の電気自動車市場は世界最大になった。そして結果がすべてを物語っている。JATOのデータによると、2018年には年次として最大となる、70万台以上が販売された。

電気自動車を推奨するだけでなく、消費者にガソリン車とディーゼル車をやめさせるために情け容赦ない手法が取られた。良い例が上海でのナンバープレート交付だ。ガソリン車では1台あたり13,000ドルかかるが、電気自動車では無料である。このようにして、電気自動車の利点をいとも簡単に生み出し、経済上の大きな刺激を生み出している。

中国の報奨金政策と規制について詳しく見ると、初めから中国は勝つつもりでおり、その野望を達成するまでは絶対に立ち止まらないであろうことは明らかだ。他国の政府の介入と比較すると、欧州や北米で見られるような、軽い介入ではそれほど成功していない。例として、中国が規模でも速度でも優位になるため、消費者に大幅な値引きを提供してきたが、北米ではその代わりに販売された車両に対して、自動車会社に限定的な補助金を与えたのみであったため、結局遅いスピードでしか進まなかった。

単純な事実として、電気自動車が高級車の価格帯であり続ける限り、消費者にとって乗り換えるのに大きな動機は生まれない。つまり欧米の企業は、価格帯を手に入れやすいレベルにするための、新しく革新的な方法を考えなくてはならないのだ。

集権的計画を活用する

中央集権的計画は、中国が電気自動車の受け入れに成功するために不可欠であり、導入を支えるためのインフラ整備を効果的に配備することをも可能にした。大局的に見ると、国際エネルギー機関(IEA)の発表している“Global EV Outlook 2020”によれば、世界には低速と急速の公共充電スポットは862,118カ所あるが、世界最大の自動車市場である中国がその内60%のシェアを握っている。

英国を含むいくつかの国の政府が、早くて2030年にガソリン車とディーゼル車の新車販売をやめることを発表している一方で、その野望を裏付けるはっきりとした計画がまだない。電気自動車市場が成熟していない国の政府が今必要なのは、消費者がなるべくシンプルに購買意欲を持てるような最適な環境をつくり、成長を促すための、より中央集権的な計画である。

普及価格の電気自動車をつくることを中心に据える

中国は、安価に製造することを重視したことで、急速に成長することができた。欧州がラグジュアリーな電気自動車を推している一方、中国では廉価なモデルをつくることに集中してきた。その結果、多くの台数を売り上げ、消費者を取り込み、産業を堅実に成長させることができた。欧州や米国はミッドサイズの車両に力を入れてきたのに対し、中国はSUVの電気自動車でも先行している。

いくつかの例外はあるものの、欧州や米国の電気自動車は上位セグメントに集中する傾向がある。JATOのデータから、中国、欧州、米国で売られている価格には、大きな差があることが分かる。2019年の補助金等を抜いた平均車両価格は、欧州で58%、米国で52%、それぞれ中国よりも高額だった。電気自動車の普及率を説明するに当たり、このことは大きな違いだ。

データが勝負の流れを変える

多くの人が車両を基本的にはモバイルデータのプラットフォームと捉えているため、中国の自動車会社は、データがどのように市場を変えていくか、いち早く理解していた。スマートフォン世代の気風とも一致し、中国企業は伝統的な自動車の役割についてほとんど考えることなく、データやテクノロジーの専門技術の方へ舵を切った。このことは今後数年以内に、自動車会社が自動車に価値を見出す分野になるだろう。

データを利用することで消費者を細かいレベルで理解することができ、その延長で対象となる顧客を絞り込むことができる。素早いデータ収集と分析により、顧客の好みを深く考察することで、消費者の行動を予測するためのロバストモデルを構築し、さらには販売を伸ばしていくことができるのだ。

04 異なる消費者、異なるレベルでの成功

政府の介入と製造の選択に加え、消費者の行動も電気自動車の成功に大きく関わっている。この違いは中国と欧州の顧客とで差が見える。

消費者の姿勢は、行動を比較したときに、市場によってかなり異なる。適例は、欧州と中国の消費者の違いだ。電気自動車に対しての考えは特に異なっており、顧客の特性が各市場の様相をどのように形成するかをこの章では見ていく。

中国は新技術を早く採用した

中国は世界の電気自動車市場の半分を占めるまでになっている。主として政府の規制と介入によるためであるが、中国の消費者の姿勢も大きな役割を果たしている。中国社会での技術の興隆は、過去10年間で驚異的だった。例を挙げると、世界のスマートフォン販売の25%以上は中国で生み出されている。テクノロジー好きは電話の領域を超えて広がり、中国の消費者は今や新技術のことをよく知っており、デジタル分野で最先端の体験をすることを強く望んでいる。

そのため、中国の消費者が電気自動車に対してもっと多くのデジタル技術を望んでいることは驚きではないし、現在に至るまでその要望は高まっている。コネクティビティーも鍵を握っており、例としてドイツの18%に対し、中国では3分の1の消費者が車載の通信機能が重要だと考えている。大多数の中国人は車内で利用できるサービスが必要だと答えており、半数の人はスマートフォンのアプリと車のサービスがシームレスにつながることを望んでいる。

スマートフォンのつながるという性質は、アプリ間で常に情報を共有するが、中国の日常生活にしっかりと染み込んでおり、欧州の消費者と比べて、情報共有に対しての懸念はそれほどない。中国人がデータに対して寛大であるおかげで、企業は消費者の感じ方、購入や検索の傾向、そして好みまでをより深く分析することができる。電気自動車の製造にもこのことは生かされており、中国で最も売れている新型電気自動車のBYD 秦 (Qin) Proにも見られる。最新の人工知能を搭載したプラットフォームと自動運転技術を組み合わせ、若い世代の好みに合わせてつくられた時流に乗ったハイテク車両となっている。

欧州はこれまでの習慣に支配されている

先ほど述べた中国の消費者の姿勢とは異なり、欧州の顧客は電気自動車のこととなると性能に対し不安を感じ、自分たちがすでに知っているものへ固執する傾向が強い。例を挙げると、最近のレポートによれば、欧州での電気自動車の普及はいくつかの地域では、十分な数の充電設備がなかったことで妨げられた。2025年までに十分とされるだけの公共充電設備をつくるためには、概算して18億ドルの投資が必要とされている。

しかしながら、充電設備が足りないことが、欧州の消費者にとって一番の心配ごとであるということは、次に購入する車種として電気自動車を現実的な選択肢として見ており、所有することが実用的なのかどうか考え始めているということだ。電気自動車の航続距離に対する不安は、これまで消費者が購入に後ろめたさを感じる要因であったが、技術が進歩するにつれ、このことも変わり始めている。

関連して、欧州は2019年、他の地域よりも電気自動車の販売台数を伸ばしている。近年起こっている気候変動に対しての不安の高まりが、この成長に寄与した。環境に配慮した購入習慣に見られるように、欧州の消費者は持続可能な社会を目指しており、自動車の購入も例外ではないのだ。

欧州の多くの国は気候変動に対して目標を定めている。英国は2035年までに公害車両を禁止し、2050年までに二酸化酸素の排出量を実質0にすることを発表しており、ドイツでは2020年末までに排出量を40%削減することを計画している。このように、政府は欧州の消費者を刺激する政策をいくつも打ち出すことで、電気自動車への転換を促しているのだ。ドイツでは政府が、45,000ドル以下の電気自動車にはこれまでの2倍となる約7,000ドルの補助金を提供し、フランスでは50,000ドルまでの電気自動車を購入する個人消費者に対し、約8,000ドルの補助金を与えている。中国市場とは異なり、欧州で販売が増えている要因は、気候変動に対しての目標に対応するためであり、消費者は電気自動車を環境にやさしい車両として見ている。このことは中国人がガジェットやハイテク商品を手に入れる機会として捉えている様子とは大きく異なる。

持続可能な社会を実現する目標と、政府による補助金により、欧州での電気自動車の普及率はこれからも大きく増えていくだろうと考えられる。