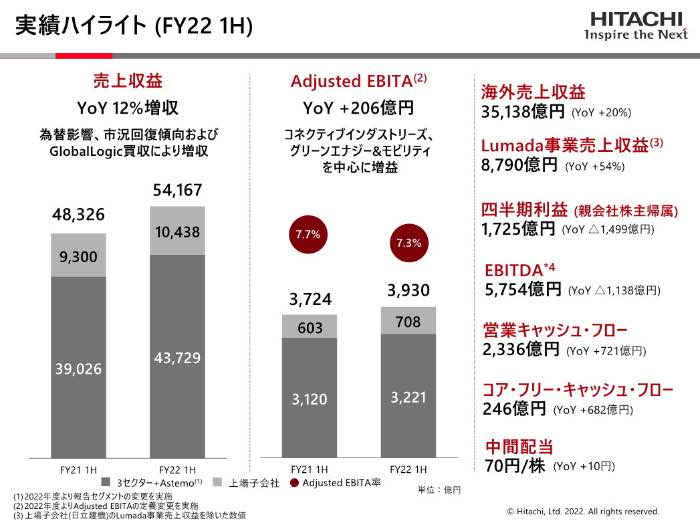

日立製作所が10月28日に発表した2022年度第2四半期累計(4月~9月期)の連結決算は、売上高にあたる売上収益が前年同期比12.1%増の5兆4167億円、調整後営業利益が同4.7%増の3246億円、調整後EBITAが同5.5%増の3930億円、純利益が同46.5%減の1725億円だった。世界的なインフレによるマイナス影響があったものの、円安効果と世界的なデジタルトランスフォーメーション(DX)需要の拡大で営業増益となった。通期の業績見通しについても、従来予想を上方修正し、減収減益から一転、増収増益を見込む。(経済ジャーナリスト 山田清志)

ソリューションビジネスのルマーダ事業が堅調

「上期累計の四半期利益が1725億円と前年同期に比べて1499億円の減少となったが、これはリスク分担型企業年金制度への移行影響や、WACC(加重平均資本コスト)上昇による日立エナジーにかかるのれんの減損損失計上マイナス383億円、前年同期に計上した海外家電事業の売却益がなくなったことなどによるものだ」

2022年度第2四半期決算

2022年度第2四半期決算

執行役副社長の河村芳彦CFOは22年度上期決算のポイントについて、まずこう話し、デジタルシステム&サービス、グリーンエナジー&モビリティを中心に受注が堅調であることを強調した。なんでも日立エナジーが大型案件を複数受注し、受注残高が約2.5兆円にのぼっているという。

それではセグメント別に業績を見てみよう。デジタルシステム&サービスはセグメント全体では売上収益が前年同期に比べて13%増の1兆998億円、調整後EBITAは4億円増の1174億円。デジタル技術を活用したソリューションビジネスであるLumada(ルマーダ)事業が堅調に推移したことが大きかった。

その中で特にサービス&プラットフォームの売上収益が26%増の4450億円と大きく伸び、調整後EBITAも23億円増の335億円だった。海外クラウドサービスが好調に推移し、21年7月に1兆円で買収した米グローバルロジックの事業も順調に成長しているという。

グリーンエナジー&モビリティは、売上収益が前年同期比13%増の1兆715億円、調整後EBITAが139億円増の458億円。為替影響や日立エナジー・鉄道システム事業の堅調な推移により増収増益となった。日立エナジーについては同22%増の6300億円、調整後EBITAが81億円増の369億円と好調だった。ただ、原子力・エネルギーについては、日立プラントコンストラクションの火力関連事業の譲渡影響や、一部プロジェクトにおけるコスト増などにより減収減益だった。

日立アステモは半導体不足で減益

コネクティブインダストリーズは売上収益が前年同期比7%増の1兆4277億円、調整後EBITAが300億円増の1491億円。海外家電事業の売却や中国ロックダウン影響により生活・エコシステム事業が減収だったが、計測分析システム事業(日立ハイテク)やビルシステムBU(ビジネスユニット)が堅調に推移して増収増益を達成した。

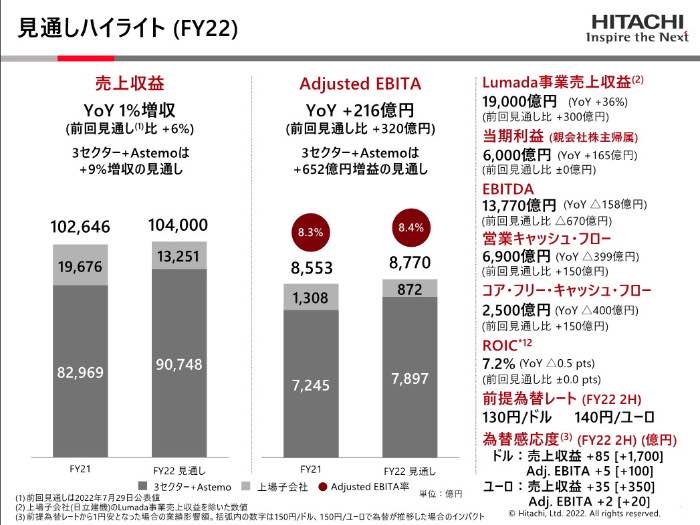

2022年度通期業績見通し

2022年度通期業績見通し

うちビルシステムBUは為替影響やビルサービス事業拡大により、売上収益が同7%増の4639億円、調整後EBITAが39億円増の462億円と増収増益。計測分析システム事業も半導体製造装置、生化学免疫自動分析装置などの販売増加により、売上収益が19%増の3359億円、調整後EBITAが266億円増の538億円だった。

自動車関連子会社の日立アステモは、売上収益が前年同期比17%増の8840億円、調整後EBITAが123億円減の118億円。為替影響により増収となったが、半導体不足や中国ロックダウン影響により自動車メーカーの減産、原材料価格高騰、製品構成変動により減益となった。

日立建機はコンストラクション・マイニングの新車販売と部品サービスの増加、為替影響などがあったものの、中国やロシア、日本、西欧、北米での需要減や鋼材価格等のコスト増加で、売上収益が4751億円、調整後EBITAが432億円と前年並みだった。

日立金属は原材料価格高騰により価格スライドや為替影響、コスト削減施策により、売上収益が前年同期比25%増の5687億円、調整後EBITAが105億円増の276億円だった。

今期の売上高を5500億円上方修正し10兆円超え

2022年度の通期業績見通しは、売上収益が前期比1.3%増の10兆4000億円、調整後営業利益が同2.0%増の7530億円、調整後EBITAが同2.5%増の8770億円、当期純利益が2.8%増の6000億円を見込む。当期純利益は7月29日の公表値を据え置いたが、売上収益、調整後営業利益、調整後EBITAはそれぞれ5500億円、280億円、320億円上方修正した。減収減益の予想から一転して増収増益となる。

セグメント別では、デジタルシステム&サービスは売上収益が2兆2900億円、調整後EBITAが3000億円と前回見通しから変更なし。グリーエナジー&モビリティは売上収益が2兆3100億円と100億円の上方修正、調整後EBITAが1590億円と変更なし。コネクティブインダストリーズは売上収益が2兆8400億円で700億円、調整後EBITAが3030億円で70億円とそれぞれ上方修正した。

日立アステモは売上収益が1兆8500億円と500億円の上方修正となるが、調整後EBITAが920億円で変更なし。日立建機は株式の一部売却により連結から外れ、上期の数字を計上、日立金属は売上収益が8500億円、調整後EBITAが440億円と、それぞれ2800億円、170億円上方修正した。

日立製作所は今期、当期純利益の過去最高を見込むが、河村CFOは「ウクライナ情勢などの地政学リスク、資源・食料価格高騰と世界的なインフレ高進、欧州ECBの利上げと経済減速によるスタグフレーション、米国FRBの急速な利上げによる経済悪化リスクなど足元の経済環境はプラス要因よりもマイナス要因のほうが遙かに大きい」と気を引き締めていた。