香港の市場調査会社カウンターポイント・テクノロジー・マーケット・リサーチ![]() (CTMR/カウンターポイント社/ Counterpoint Technology Market Research)は10月30日、2023年上半期・日本国内市場に於ける乗用車出荷数は、前年同期比で27%増との最新調査結果を発表した。

(CTMR/カウンターポイント社/ Counterpoint Technology Market Research)は10月30日、2023年上半期・日本国内市場に於ける乗用車出荷数は、前年同期比で27%増との最新調査結果を発表した。

ちなみに同発表は、カウンターポイント社によるチャネル情報、POSデータ、ディストリビューターアンケート調査、公開データなどボトムアップデータソースとトップダウンリサーチの組み合わせた独自調査(Global Passenger Vehicle Model Sales Tracker![]() /調査期間:2023年1月1日~2023年6月30日)として明らかにされたもの。

/調査期間:2023年1月1日~2023年6月30日)として明らかにされたもの。

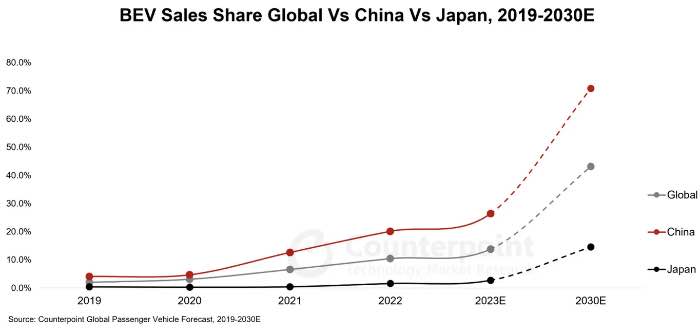

それによると中国メーカーにとって、参入国で大きな販売成果を出せていないのは、米国に続き日本が2か国目となる。今年2023年には、中国メーカーのBYD AutoがAtto 3 EVを日本市場に投入したが、販売されたのは1,000台程度に過ぎないとしている。

同調査で日本国内の乗用車市場に於けるEV普及に関し、カウンターポイント社シニアアナリストSoumen Mandal氏は、「2023年上半期の日本市場に於けるBEV販売は乗用車販売全体の2%だった。一方で、ハイブリッド電気自動車(HEV)の販売は堅調である。

日本政府は2035年までに、販売される乗用車を何らかの電動車両に移行させる目標を掲げており、来たる2050年までにゼロ・エミッションを達成させるとする野心的な計画を打ち出している。

そのために日本政府は、BEV、プラグイン・ハイブリッド車(PHEV)、燃料電池車(FCEV)購入への補助金という形でインセンティブを提供。

加えて米国のインフレ抑制法案(IRA)にヒントを得た日本政府は、税控除も2024年から施行する構えだ。そうした中で国内主要メーカーのトヨタ、ホンダ、日産、三菱、スズキ、マツダ、スバルは遅まきではあるものの8月までに具体的な各社のEV戦略を明らかにした。

また日本国内市場で、トヨタは首位として50%ものシェアを獲得。その後に続くホンダ、ルノー・日産・三菱自動車アライアンス、スズキ、マツダ、スバルの乗用車販売の総計は、国内乗用車販売の90%を占めている」とした。

図1:グローバル市場、中国市場、日本市場におけるBEV販売シェア・2019年から2030年(23年以降は予測値)出典: カウンターポイント社Global Passenger Vehicle Forecast, 2019-2030E

図1:グローバル市場、中国市場、日本市場におけるBEV販売シェア・2019年から2030年(23年以降は予測値)出典: カウンターポイント社Global Passenger Vehicle Forecast, 2019-2030E

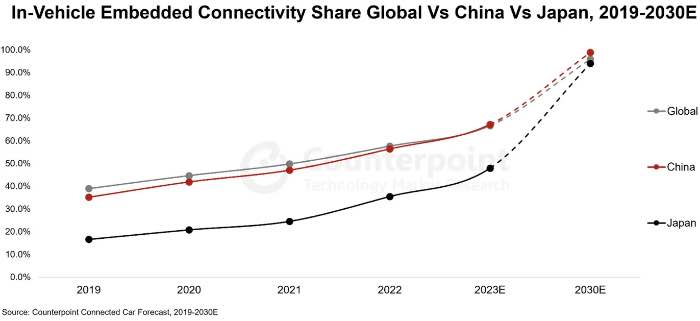

加えて日本国内市場に於ける自動車のコネクティビティ動向に関してアソシエイトディレクターBrady Wang氏は、「日本でBEV市場シェアが低いこととは対照的に、車へのコネクティビティの搭載はかなり進んでいる。2023年上半期に販売された乗用車のほぼ半数にコネクティビティが搭載されていた。

車載のコネクティビティによって、ナビゲーション、車両の重要データのモニタリング、音楽や動画のストリーミングなど、多彩なサービスが提供できる。

加えて、ADASの高レベル規格では、しばしば車載コネクティビティによるリアルタイムのデータ通信が必要になる。これを踏まえ2030年までに日本の乗用車の新車販売の90%以上がコネクティビティを標準装備するとみられる。

現在、乗用車向け5G接続はニッチだ。ごく限られた車種を除けば、日本の自動車は4Gで接続している。5Gを純正で搭載しているのは、BMW 6、BMW i4、BYD Atto 3である。しかし2030年末には日本での5G接続は92%に達するとみられる」と結んでいる。

図2: グローバル市場、中国市場、日本市場における車載コネクティビティ比率・2019年から2030年(23年以降は予測値)出典: カウンターポイント社Connected Car Forecast, 2019-2030E

図2: グローバル市場、中国市場、日本市場における車載コネクティビティ比率・2019年から2030年(23年以降は予測値)出典: カウンターポイント社Connected Car Forecast, 2019-2030E