円安や堅調な北米のHVなどの需要に支えられ乗用系5社が増収増益

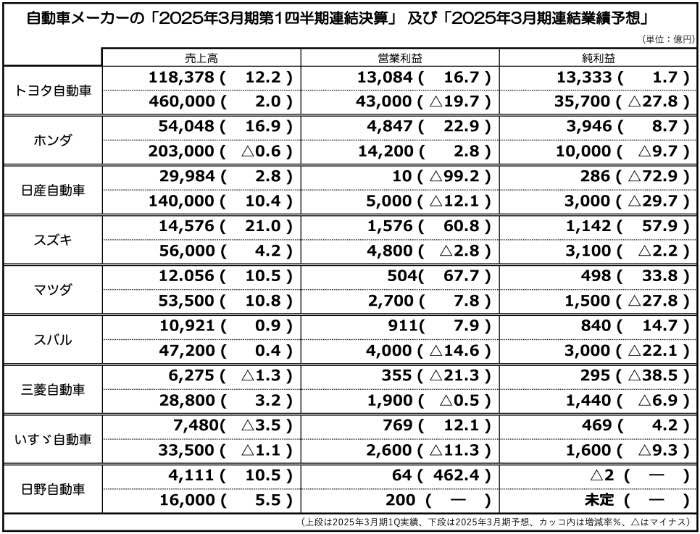

上場自動車メーカーの2025年3月期第1四半期(4~6月)連結決算が8月7日、出揃った。4~6月の連結業績は堅調な北米でのHV(ハイブリッド車)販売などにより過去最高益のメーカーが目立った半面、品揃えが遅れた日産自動車が大幅減益になるなど明暗が分かれた。(佃モビリティ総研・松下次男)

一方、2025年3月期の通期見通しは乱高下する為替相場や株式市況の実体経済への影響が懸念されるなど、不透明感が増している。

2025年3月期第1四半期(1Q)の連結業績をみると、主要市場の動向が各メーカーの業績に 大きく影響した。特に大市場の米国と中国の動向が大きく響いた。

日系自動車メーカーの多くが主力市場としている米国では、懸案だった車両の供給不足が解消し堅調に推移しつつも、インセンティブ(販売奨励金)がコロナ禍以前の水準に戻りつつあり、競争が激化。

加えて、EV(電気自動車)需要が減少し、燃費の良いHVが伸びるなど、車両の品揃えでメーカー間に差が出た。

この結果、北米のHVの販売が好調となったトヨタ自動車、ホンダなどが4~6月期決算で過去最高益を達成した。トヨタは数字上、北米事業が赤字となったが、これは「一過性の要因であり、実質的には黒字」と話す。

世界最大市場の中国ではEVやPHV(プラグインハイブリッド車)などのNEV(新エネルギー車)の比率が大幅に高まっており、ICE(内燃機関)搭載車を主力にしている日系メーカーは厳しい環境下を余儀なくされている。

EVを中心とした現地メーカーの攻勢で、値引き合戦となっているのも懸念材料。このため、ホンダは中国の販売台数目標を22万台下方修正するとともに、ICE車の中国での生産能力を削減する。

2025年3月期の通期見通しでは、激動する経済情勢や地政学的要因もあり、先行きの不透明感が増す。第1四半期業績では円安が各社の増収増益に大きく寄与したが、日米金利差の縮小から、ここへきて急激な円高に振れるなど為替相場が乱高下し、先行きの予想が難しくなっている。

2025年3月期の通期見通しは、まだ詳細に見極める段階にない

急激な円高と決算発表が重なったホンダは通期の想定レートを期初の1ドル140円から145円へと変更する予定だったが、急遽前日に、据え置くことに変更した。

藤村英司CFO(最高財務責任者)は急激な円高を受け「上期145円、下期135円に設定した当初の形に近づいたため」と決算説明会で据え置いた理由をこう話した。こうした為替や株価の乱高下について「自動車需要など実体経済へ波及が懸念材料だ」とも述べた。

中国経済に加えて、米国の景気減速が予想されているのもリスク要因だ。マツダのジェフリー・エイチ・ガイトン専務執行役員兼CFOは米国経済について「リセッションというには早い。見方としてはソフトランディングになるだろうとし、自動車販売は堅調で今年の米国市場は年間1600万台で推移する」との見方を示した。

2025年3月期の通期見通しに関してはまだ詳細に見極める段階にないとして日産を除くほとんどのメーカーが期初予想を据え置いた。

個別メーカーの動向をみると、トヨタは認証問題やリコールなどで販売台数が減少するものの、HVの伸びや原価改善努力、さらに円安効果もあり、4~6月期で過去最高の営業利益1・3兆円(前年同期比12・2%増)を達成。増収増益となった。

電動車比率は海外でHVが好調に推移したことから43・2%へと前年同期比9ポイント上昇した。

ホンダも日本や米国で四輪車のHVモデルが好調に推移し、4~6月期で過去最高の営業利益4847億円(前年同期比22・9%増)を達成した。

ただ、中国事業では厳しい情勢を余儀なくされており、販売台数を84万台へと下方修正するとともに、ICEの生産能力削減に乗り出す。

藤村CFOは中国の四輪車の生産能力について期初に示した120万台が当面の方針とし、内訳として新たに作るEV専用工場で20万台、ICE車で100万台の生産能力を示した。

このため、ICE車について約50万台の能力削減が必要とし、このうち、まず30万台分の削減ついて「現地パートナーと了承できた」と述べた。

こうした中国事業を反映し、通期見通しで営業利益などは期初予想を据え置いたものの、持分法の投資利益は減額し、四輪車販売台数も390万台へと下方修正した。HVの販売は前年の80万台から今年100万台を目指す。

急激な為替相場の乱高下など、通期見通しに向け不透明感が増す

日産自動車は米国事業の不振などにより4~6月期の営業利益が前年同期比99・2%減の10兆円と大きく落ち込んだ。

内田誠社長は不振となった要因について「前年度の第4四半期にローグの2024年モデルイヤーへの切り替えが遅れたことで、販売費用が増加した」ことなどを掲げた。また、年初の在庫も膨らんだ。

このため、日産は主要メーカーのなかで唯一、2025年3月期の利益見通しを下方修正した。グローバル販売台数も365万台へ引き下げた。

ただし、内田社長は下期にかけて「新型車の投入を推し進めることで、業績を回復する」と述べ、第3四半期に向けて在庫の適正化を進める。

これにより、第2四半期以降はほぼ期初想定どおりの利益確保を目指すとした。通期の売上高は逆に上方修正した。

スズキは日本や欧州などで好調に推移したことなどにより4~6月期の売上げ、営業利益が4期連続の増収増益となった。

主力市場のインドでは前年同期比1・2%増の42万7千台を達成。また、インドではカーボンニュートラルに向けてマルチパスウェイで取り組んでおり、とくにCNG(天然ガス)車の比率が34%へと高まった。

北米を主力市場とするマツダ、スバルも4~6月期実績でともに増収増益を達成した。

マツダは北米市場で第1四半期、過去最高の販売台数を達成。車両供給問題の解消とともにインセンティブも上昇しているが、ガイトン専務執行役員は平均より低く抑えるとともに、「増加分を円安効果でオフセットし、増収増益を達成した」と強調した。

と同時に、CX―90やCX―80などのラージ商品の投入も収益に寄与し、北米で好調なHV市場に向けてCX-50のHVモデルを年後半に投入すると表明した。

商用車メーカーでは、アジア・ASEAN市場での販売減で売上高減少も

スバルは販売台数減少や米国でのインセンティブ上昇があったものの、為替によるプラス要因などで4~6月期は売上げ、営業利益ともに前年を上回った。

米国では小売販売が7月まで24か月連続で前年越えを達成し、堅調に推移。2024年は過去最高の68万台を目指す。

三菱自動車は販売競争激化やインフレに伴うコストの上昇、品質関連費用増加などの影響により4~6月期、減収減益となった。販売台数は前年並みの19万4千台で、北米以外の地域では概ね増加傾向にあるとの見方を示した。

中国では生産撤退したことから、販売台数が前年同期比約70%減と大きく落ち込んだ。

いすゞ自動車、日野自動車の商用車メーカー2社の4~6月期連結業績はタイをはじめとしたアジアでの販売減が響き、ともにグローバル販売台数が前年割れとなった。

いすゞは4~6月期、営業利益は増益となったものの、売上高が減少した。タイで販売サイドが在庫調整していたこともあり、実需以上にピックアップトラックの販売が減少した。

このため、タイ国内でのピックアップトラックの通期販売見通しを期初予想から3万台引き下げ、6万台へ下方修正した。

日野はグローバル販売台数が減少しいたものの、国内向けの増加や円安効果などから4~6月期増収増益となった。とくに営業利益は前年同期比5・6倍となった。

2025年3月期の通期見通しは両社ともに据え置き、日野は期初に続き最終利益予想の公表を見送った。