村田製作所は1月29日、2021年3月期第3四半期(4~12月)の連結決算を発表した。それによると、売上高、営業利益、純利益とも前年同期比を上回り、過去最高を更新した。通期業績見通しについても、前回公表の減収減益から一転、増収、大幅増益へと上方修正をした。コロナ禍でも村田製作所は強さを発揮している。(経済ジャーナリスト・山田清志)

リモートワークなどでPC向け需要が好調に推移

「まずリモートワークやオンライン教育向けにPCの需要が好調に推移し、巣ごもり需要を背景にゲーム機向けの需要も堅調に推移した。また、スマートフォン向けでは、第2四半期以降、5Gの立ち上がりを背景に旺盛な部品の取り込みがあった。カーエレクトロニクス向けでは、自動車メーカーの生産再開や各国政府による景気刺激策の効果により、第1四半期の後半から自動車の生産台数が回復しつつあるものの、依然として前年比マイナスで推移したことにより、部品需要は振るわなかった」

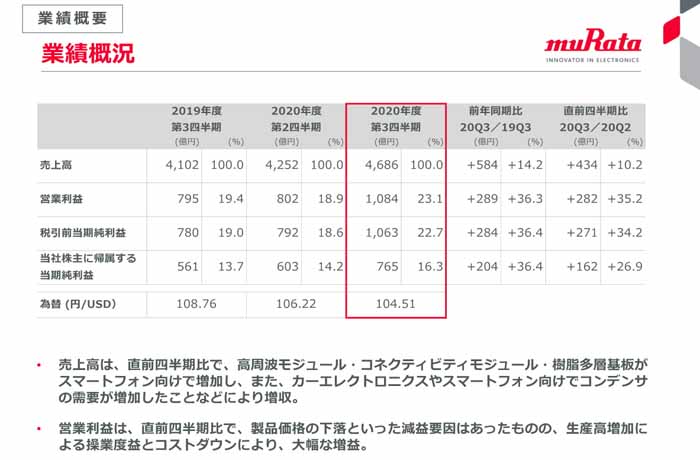

竹村善人常務執行役員はオンライン会見で第3四半期決算についてこう振り返り、その顔には時より笑みがこぼれていた。それも頷ける話で、売上高は前年同期比4.2%増の1兆2206億円と、過去最高を更新したからだ。樹脂多層基板やリチウムイオン二次電池がスマートフォン向けで減少したが、主力製品の積層セラミックコンデンサがPC向けやスマートフォン向けで堅調だったことに加え、高周波モジュールがスマートフォン向けで増加したことが大きかった。

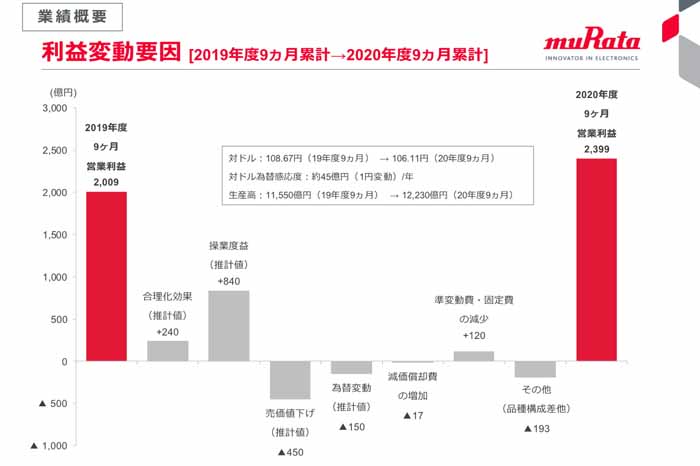

利益についても、製品価格の値下がりや為替変動の影響などの減益要因はあったものの、生産高増加に伴う操業度益やコストダウンなどの増益要因により、営業利益は前年同期比19.4%増の2399億円、当期純利益は同20.1%増の1763億円だった。「営業利益、当期純利益についても過去最高を更新した」と竹村常務執行役員。

ちなみに増減益要因は、製品価格の値下げでマイナス450億円、円高に伴う為替影響でマイナス150億円、操業度益でプラス840億円、コストダウンでプラス240億円だった。営業利益率は19.7%と前年同期に比べて2.5ポイント上昇した。

カーエレクトロニクス向けは4.9%の減少

用途別の売上高については、AV向けが前年同期比10.5%増の545億円。デジタル向けでコネクティビティモジュールやリチウムイオン二次電池が減少したものの、巣ごもり需要を背景にゲーム機向けでリチウム二次電池や積層セラミックコンデンサが大きく増加したためだ。

通信用途の売上高は、基地局向けで積層セラミックコンデンサが減少したものの、スマートフォン向けで高周波モジュールや積層セラミックコンデンサが増加した結果、前年同期比4.5%増の6290億円だった。

コンピュータや関連機器向けの売上高は、リモートワーク向けやオンライン教育向けの需要を背景にPC向けで積層セラミックコンデンサやコネクティビティモジュールが大きく増加し、またサーバーやデータストレージ向けで積層セラミックコンデンサが増加した結果、前年同期に比べて20.6%増の2137億円だった。

一方、カーエレクトロニクス用途の売上高は前年同期比4.9%減の1892億円だった。これは自動車の生産台数が大きく減少したことにより、センサや積層セラミックコンデンサの需要が落ち込んだためだ。

通期営業利益は前期比14.5%増の2900億円に

「2021年3月期の業績見通しについては、顧客による旺盛は部品の取り込みを背景としたスマートフォン向けの需要の増加、リモートワークやオンライン教育を背景としたPC関連需要の拡大、各国政府の景気刺激策による自動車向け需要の増加により、売上高は従来の想定を大きく上回る見込みだ。また、生産高に伴う操業度益の発生により、営業利益も従来の想定を大幅に上回ると見ている」と竹村常務執行役員は説明する。

その結果、2020年10月30日に公表した通期業績予想を、売上高が800億円増加の1兆5700億円(前年同期比2.3%増)、営業利益が400億円増の2900億円(同14.5%増)、当期純利益が270億円増の2160億円(同18.0%増)へとそれぞれ上方修正し、過去最高の業績を更新する見通しだ。村田製作所は10月30日の時も業績を上方修正しており、4半期ごとに業績が急回復している様子がうかがえる。

しかし、竹村常務執行役員は「新型コロナウイルスの感染再拡大に加え、米中貿易摩擦も継続しており、先行きは不透明な状況にある」と話し、特に米中問題については「難しい問題が絡んでいるので、じっくりと腰を据えて理楠を考えながら引き続き対応していかないといけない」と気を引き締めていた。